হিসাব সমীকরণের ধারণা

হিসাব সমীকরণ কি?

কোন লেনদেন সংগঠিত হলে অবশ্যই সেখানে দুটি পক্ষের সৃষ্টি হবে । পক্ষ দুটি হলো দাতা ও গৃহীতা । আর এই দুটি পক্ষ সর্বদা সমান হবে । এই তথ্যের উপর ভিত্তি করেই একটি পক্ষ ডেবিট এবং অন্য পক্ষ ক্রেডিট অর্থ্যাৎ দুতরফা দাখিলা পদ্ধতির সৃষ্টি । আর এই নীতির উপর ভিত্তি করে আধুনিক হিসাব বিজ্ঞানিগণ একটি গাণিতিক সূত্র প্রকাশ করেছেন যা হিসাব সমীকরণ নামে পরিচিত। হিসাব সমীকরনের মুল বক্তব্য হলো মোট সম্পদ সর্বদা মোট দায় ও মালিকানাসত্ত্বের সমান হবে।

হিসাব সমীকরণ কাকে বলে?

যে সমীকরণ দ্বারা হিসাব সমূহ অর্থ্যাৎ সম্পদ, দায় ও মালিকানাস্বত্ত্ব এর মধ্যকার সম্পর্ক প্রকাশ করা হয় তাকে হিসাব সমীকরণ বলে।

হিসাব সমীকরণ

হিসাব শাস্ত্রবিদগণের প্রকাশিত হিসাব সমীকরণের সূত্রটি হলো-

A=L+OE

সম্পদ= দায় + মালিকানাস্বত্ত্ব

এখানে,

A= Assets = সম্পদ

L= Liabilities = দায়

OE= Owners Equity = মালিকানাস্বত্ত্ব

মালিকানাস্বত্ত্বে আবার ৪ টি অংশ রয়েছে । মালিকানাস্বত্ত্ব= মূলধন+ আয়- ব্যয়- উত্তোলন। মালিকানাস্বত্ত্বকে ভাঙালে আরো একটি সূত্র পাওয়া যায় যা বর্ধিত হিসাব সমীকরণ নামে পরিচিত।

হিসাব সমীকরণের বর্ধিত রূপটি হলো-

A=L+(C+R-EX-D)

এখানে,

A= Assets = সম্পদ

L= Liabilities = দায়

C= Capital = মূলধন

R= Revenue = আয়

EX= Expenses = ব্যয়

D= Drawings = উত্তোলন

হিসাব সমীকরণের উপাদান সমূহ সম্পর্কে বিস্তারিত জানতে পড়ুন:- সমীকরন পদ্ধতিতে হিসাব

হিসাব সমীকরণে লেনদেনের প্রভাব

যেকোন লেনদেনের ক্ষেত্রে হিসাব সমীকরণ( সম্পদ = দায়+মালিকানাস্বত্ত্ব )-এ নিম্নক্ত ৫ টি পরিবর্তনের যেকোন একটি অবশ্যই ঘটবে এবং দুই পক্ষ সর্বদা সমান থাকবে।

১) মোট সম্পদ বাড়লে মোট দায় অথবা মালিকানাস্বত্ত্ব বাড়বে।

২)মোট সম্পদ কমলে মোট দায় অথবা মালিকানাস্বত্ত্ব কমবে।

৩)একটি সম্পদ বাড়লে অপর একটি সম্পদ কমবে।

৪) মালিকানাস্বত্ত্ব বাড়লে মোট দায় কমবে।

৫)মালিকানাস্বত্ত্ব কমলে মোট দায় বাড়বে।

হিসাব সমীকরণের পরিবর্তন দুই ভাবে হতে পারে-

ক. পরিমাণগত বা নিট পরিবর্তনঃ যখন কোনো লেনদেন হিসাব সমীকরণ ( সম্পদ=দায়+মালিকানাস্বত্ত্ব ) এর সমান(=) এর উভয় পাশে পরিবর্তন ঘটায় তখন তাকে পরিমাণগত বা নিট পরিবর্তন বলে। যেমনঃ ধারে আসবাবপত্র ক্রয় ৪০০০ টাকা । এখানে ধারে আসবাবপত্র ক্রয়ের ফলে আসবাবপত্র (সম্পদ) বৃদ্ধি এবং প্রদেয় (দায়) বৃদ্ধি পেয়েছে । অর্থাৎ সমান(=) এর উভয় পাশে পরিবর্তন ঘটেছে।

খ. কাঠামোগত বা গুনগত পরিবর্তনঃ যখন কোনো লেনদেন হিসাব সমীকরণ ( সম্পদ=দায়+মালিকানাস্বত্ত্ব ) এর সমান(=) এর শুধু মাত্র এক পাশে পরিবর্তন ঘটায় তখন তাকে কাঠামোগত বা গুনগত পরিবর্তন বলে।যেমনঃ নগদে আসবাবপত্র ক্রয় ৪০০০ টাকা । এখানে নগদে আসবাবপত্র ক্রয়ের ফলে আসবাবপত্র (সম্পদ) বৃদ্ধি এবং নগদ টাকা (সম্পদ) হ্রাস পেয়েছে । অর্থাৎ সমান(=) এর এক পাশে পরিবর্তন ঘটেছে।

উপরিউক্ত ৫ টি পরিবর্তনের ভিতর ১ ও ২ নং- নিট পরিবর্তন হয়েছে এবং ৩,৪ ও ৫ নং-এ কাঠামোগত পরিবর্তন হয়েছে।

মালিকানাস্বত্ত্বের হ্রাস-বৃদ্ধি:-

আমরা জানি , মালিকানাস্বত্ত্ব=মূলধন + আয় – ব্যয় – উত্তোলন। এখানে মূলধন ও আয়ের আগে (+) চিহ্ন রয়েছে তাই মূলধন ও আয়ের সাথে মালিকানাস্বত্ত্বের সম্পর্ক সমমূখী অপরদিকে ব্যয় ও উত্তোলনের আগে (-) চিহ্ন তাই ব্যয় ও উত্তোলনের সাথে মালিকানাস্বত্ত্বের সম্পর্ক বিপরীতমূখী। অর্থ্যাৎ-

মূলধন ও আয় বাড়লে মালিকানাস্বত্ত্ব বাড়ে এবং মূলধন ও আয় কমলে মালিকানাস্বত্ত্ব কমে।

ব্যয় ও উত্তোলন বাড়লে মালিকানাস্বত্ত্ব কমে এবং ব্যয় ও উত্তোলন কমলে মালিকানাস্বত্ত্ব বাড়ে।

হিসাব সমীকরণে লেনদেনের প্রভাবের উদাহরণ

১. জামাল সাহেব ব্যবসায়ে বিনিয়োগ করেন ১,৫০,০০০ টাকা।

|

A (সম্পদ)

|

=

|

L(দায়) + OE(মালিকানাস্বত্ত্ব)

|

|||

|---|---|---|---|---|---|

|

নগদ

|

|

|

|

|

মূলধন+আয়-ব্যয়-উত্তোলন

|

|

১,৫০,০০০

|

|

|

|

|

১,৫০,০০০

|

সম্পদ (নগদ) বৃদ্ধি এবং মালিকানাস্বত্ত্ব(মুলধন) বৃদ্ধি পেয়েছে।

২. নগদে বিক্রয় ২০,০০০ টাকা।

|

A (সম্পদ)

|

=

|

L(দায়) + OE(মালিকানাস্বত্ত্ব)

|

|||

|---|---|---|---|---|---|

|

নগদ

|

|

|

|

|

মূলধন+আয়-ব্যয়-উত্তোলন

|

|

২০,০০০

|

|

|

|

|

২০,০০০

|

সম্পদ (নগদ) বৃদ্ধি এবং মালিকানাস্বত্ত্ব বৃদ্ধি পেয়েছে। (আয় বাড়লে মালিকানাস্বত্ত্ব বাড়ে।)

৩. ধারে পণ্য ক্রয় ৪০,০০০ টাকা ।

|

A (সম্পদ)

|

=

|

L(দায়) + OE(মালিকানাস্বত্ত্ব)

|

|||

|---|---|---|---|---|---|

|

|

|

|

|

প্রদেয় হিসাব

|

মূলধন+আয়-ব্যয়-উত্তোলন

|

|

|

|

|

|

৪০,০০০

|

(৪০,০০০)

|

দায় ( প্রদেয় হিসাব ) বৃদ্ধি এবং মালিকানাস্বত্ত্ব হ্রাস পেয়েছে । ( ব্যয় বাড়লে মালিকানাস্বত্ত্ব কমে।)

৪.পাওনাদারকে পরিশোধ ৪০,০০০ টাকা

|

A (সম্পদ)

|

=

|

L(দায়) + OE(মালিকানাস্বত্ত্ব)

|

|||

|---|---|---|---|---|---|

|

নগদ

|

|

|

|

প্রদেয় হিসাব

|

মূলধন+আয়-ব্যয়-উত্তোলন

|

|

(৪০,০০০)

|

|

|

|

(৪০,০০০)

|

|

সম্পদ (নগদান) হ্রাস এবং দায়(প্রদেয় হিসাব) হ্রাস পেয়েছে।

এখন আর এই নিয়মে সমীকরণে লেনদেনের প্রভাব দেখানো হয় না । বর্তমানে বিবরণী ছক বা টেবুলার ছকে হিসাব সমীকরণে লেনদেনের প্রভাব দেখানো হয়।

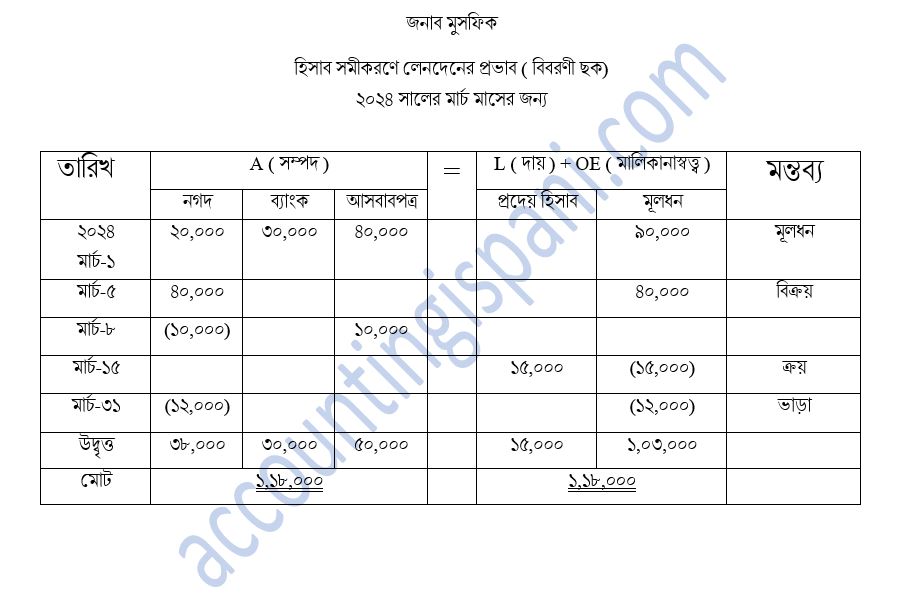

বিবরণী ছক / টেবুলার ছকে হিসাব সমীকরণে লেনদেনের প্রভাব

জনাব মুসফিকের ২০২৪ সালের মার্চ মাসের লেনদেনসমুহ ছিলো-

মার্চ-১ নগদ ২০,০০০ টাকা ব্যাংক ৩০,০০০ টাকা ও আসবাবপত্র ৪০,০০০ টাকা নিয়ে ব্যবসা শুরু।

মার্চ-৫ নগদে মাল বিক্রয় ৪০,০০০ টাকা।

মার্চ-৮ আসবাবপত্র ক্রয় ১০,০০০ টাকা।

মার্চ-১৫ রুবেলের নিকট হতে পণ্য ক্রয় ১৫,০০০ টাকা।

মার্চ-৩১ ভাড়া প্রদান ১২,০০০ টাকা।

বিবরণী ছকে হিসাব সমীকরণে লেনদেনের প্রভাব দেখাও।

টিপস:-

১. প্রথমে হিসাব বের করতে হবে সম্পদ কয়টি এবং দায় কয়টি। উপরিউক্ত লেনদেন গুলো বিশ্লেষন করলে ৩ টি সম্পদ ( নগদ, ব্যাংক, আসবাবপত্র) এবং দায় একটি (প্রদেয় হিসাব) । সুতরাং কলাম হবে সম্পদের দিকে ৩টি এবং দায়ের দিকে প্রদেয়+মূলধন ২টি। সারি হবে মোট লেনদেন ৫টি+ ৩টি = মোট ৮ টি।