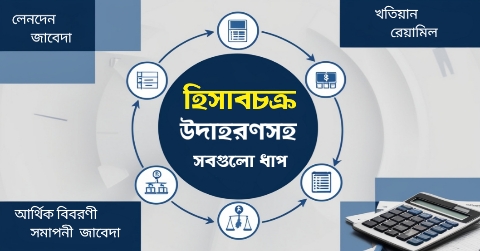

হিসাবচক্রের ধারণা ( Concept of Accounting Cycle )

হিসাববিজ্ঞান একটি ধারাবাহিক ও সুশৃঙ্খল বিজ্ঞানভিত্তিক প্রক্রিয়া। চলমান প্রতিষ্ঠান ধারণা অনুজায়ী একটি প্রতিষ্ঠান অনন্তকাল ধরে চলতে থাকবে ,তাই হিসাব প্রক্রিয়াও অনন্তকাল ধরে চলবে। কিন্তু হিসাব প্রক্রিয়া অনন্তকাল ধরে চালানো অসম্ভব । তাই প্রতিষ্ঠানরে এই অনন্তকালের জিবনকে ক্ষুদ্র ক্ষুদ্র ভাগে ভাগ করা হয় , যা হিসাবকাল ( Accounting Period) নামে পরিচিত।এই হিসাব কালের মধ্যে হিসাবরক্ষনের ধাপগুলো চক্রাকারে ঘুরতে থাকে । ১ম ধাপ থেকে ২য় ধাপ , ২য় থেকে ৩য় এভাবে যেতে যেতে শেষধাপ । তারপর শেষধাপ থেকে আবার প্রথম ধাপে ফিরে যায় যেখান থেকে পরবর্তী হিসাবকাল শুরু হয়। এভাবে প্রথম থেকে শেষ ধাপ চক্রাকারে বার বার সংগঠিত হওয়াই হলো হিসাবচক্র। আমরা আজ হিসাব চক্রের সবগুলো ধাপ বাস্তব উদাহরণসহ আলোচনা করবো।

হিসাবচক্র কাকে বলে? ( What is Accounting cycle??)

হিসাবচক্র হল একটি পদ্ধতিগত প্রক্রিয়া যা একটি নির্দিষ্ট সময়কালের জন্য একটি কোম্পানির আর্থিক লেনদেনগুলি সনাক্তকরণ, লিপিবদ্ধকরণ, শ্রেণীবদ্ধকরণ, সংক্ষিপ্তকরণ এবং প্রতিবেদন প্রদান করার মাধ্যমে সম্পন্ন হয়। এই সাইকেলটি একটি লেনদেনের প্রাথমিক স্বীকৃতি দিয়ে শুরু হয় এবং সময়কালের জন্য আর্থিক বিবৃতি এবং সমাপনী দাখিলা প্রস্তুতির মাধ্যমে শেষ হয়। এটি নিশ্চিত করে যে আর্থিক বিবরণীগুলিতে আর্থিক তথ্যগুলেঅ সঠিকভাবে প্রতিফলিত হয়েছে, যা একটি প্রতিষ্ঠানের আর্থিক অবস্থা এবং কর্মক্ষমতা বিশ্লেষণে ব্যবহৃত হয়।

The accounting cycle is a systematic process of identifying, recording, classifying, summarizing, and reporting a company’s financial transactions for a specific period. This cycle begins with the initial recognition of a transaction and concludes with the preparation of financial statements and closing entries for the period. It ensures that financial data is accurately reflected in the financial statements, which are used to analyze a company’s financial health and performance.

Weygandt, J. J., Kimmel, P. D., & Kieso, D. E. (2019). Financial Accounting: Tools for Business Decision Making (9th ed.). Wiley.

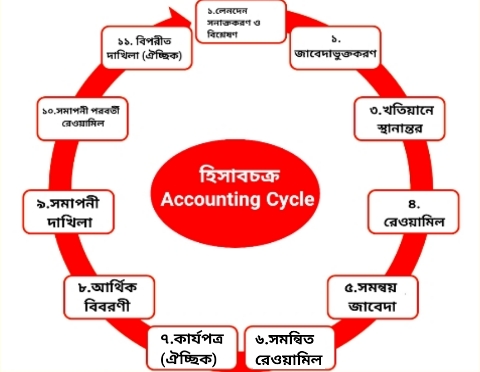

হিসাবচক্রের ধাপসমূহ ( Various steps of Accounting Cycle)

হিসাব চক্রের ধাপ কয়টি?

আধুনিক হিসাব বিজ্ঞানিগণ হিসাব চক্রের ১১ টি ধাপ বর্ণনা করেছেন। তাই আমরা বলতে পারি হিসাব চক্রের ধাপ ১১টি। তবে এখানে একটি ঐচ্ছিক ধাপ ‘বিপরীত দাখিলা’ যেটা সকল প্রতিষ্ঠান তৈরি করে না। তাই অনেকের মতে হিসাব চক্রের ধাপ ১০ টি। এভাবে বিভিন্ন মত রয়েছে। যেমন: Weygandt, J. J., Kimmel, P. D., & Kieso, D. E. (2018). Accounting Principles. Wiley বইতে হিসাব চক্রের ধাপ ৮টি বলা হয়েছে।

হিসাব চক্রে মোট কয়টি ঐচ্ছিক ধাপ রয়েছে?

উত্তর:হিসাব চক্রের কিছু কিছু ধাপ না করেও হিসাব চক্র সম্পর্ন করা যায়, এ ধাগুলো হলো ঐচ্ছিক ধাপ। যেমন: জাবেদা, কার্যপত্র , বিপরীত দাখিলা..।

নিচে হিসাব চক্রের ধাপসমূহ বিস্তারিত আলোচনা করা হলো:

১.লেনদেন সনাক্তকরণ ( Identification of Transanctions)

প্রশ্ন: লেনদেন শনাক্তকরণ/ চিহ্নিতকরণ কি? উদাহরণসহ লিখ।

হিসাববিজ্ঞানের সর্বপ্রথম ধাপ হলো লেনদেন শনাক্তকরণ।এই ধাপে ব্যবসায়ে সংগঠিত সকল ঘটনা থেকে লেনদেন সানাক্ত করা হয় এবং লেনদেন সম্পর্কিত প্রমাণাদি সংগ্রহ করা হয়।এটি উদাহরণরে মাধ্যমে ব্যাপারটা তুলে ধরা যাক।

মনেকরি জনাব রাকিব সাহেবের ব্যবসায়ে ২০২০ সালের মে মাসে নিম্নক্ত ঘটনা সমূহ ঘটে:

- মে-১ : ৫০০০ টাকা নিয়ে ব্যবসা শুরু।

- মে-৩ : পণ্য ক্রয় ৩০০০ টাকা ।

- মে-৫: তার ম্যনাজারের মৃত্যু হলো ।

- মে-১৩ : বাকিতে পণ্য বিক্রয় ২০০০ টাকা।

- মে-১৫ : ১২,০০০ টাকা বেতনে নতুন ম্যনাজার নিয়োগ।

উপরের ৫টি ঘটনার মধ্যে দুটি ঘটনায়( মে ৫ও ১৫) ব্যসায়ের আর্থিক অবস্থার কোন পরিবর্তন ঘটে নি তাই এগলো লেনদেন না । আমাদের এই ধাপে লেনদেন সনাক্ত করে প্রামাণ্য দলিল সংগ্রহ করতে হবে। এখানে দুটি ঘটনা লেনদেন মে-১ ,৩ ও ১৩ । এবং ঘটনাগুলোর বিপরীতে দলিল যেমন: ক্যাসমেমো ও চালান সংগ্রহ করতে হবে। মনে রাখতে হবে প্রত্যেক লেনদেনের প্রামাণ্য দলিল রয়েছে । উপযুক্ত দলিল না পাওয়া গেলে তা লেনেদেন বলে বিবেচিত হবে না।

কোনটি লেনেদনে আর কোনটি নয় তা জানতে বা শিখতে এখানে ক্লিক করুন। কোন লেনদেনের জন্য কোন দলিল তা জানতে এখানে ক্লিক করুন।

হিসাবচক্রের সর্বপ্রথম ধাপ কোনটি?

২.জাবেদাভুক্তকরণ ( Journalizing)

প্রশ্ন: জাবেদাভুক্তকরণ কাকে বলে? উদাহরণসহ বর্ণনা কর।

হিসাবচক্রের ২য় ধাপ হলো জাবেদাভুক্তকরণ । এ ধাপে ১ম ধাপে শনাক্তকৃত লেনদেন সমূহকে ক্রমানুসারে হিসাবের ডেবিট-ক্রেডিট অনুসারে জাবেদায় লিপিবদ্ধ করা হয়। জাবেদায় লিপিবদ্ধ করা হয় তাই একে জাবেদাভুক্তকরণ বলে। জাবেদা হলো হলো হিসাবরে প্রাথমিক ও সহকারী বহি। জাবেদা না করেও পরবর্তী ধাপ সম্পন্ন করা যায় তাই এটি সহকারী বহি।

উদাহরণ:

আগের ধাপে আমরা জনাব রাকিবের দুটি লেনদেন শনাক্ত করেছিলাম। সেই দুটি লেনদেন ডেবিট ক্রেডিট করে আমরা জাবেদায় অন্তরভুক্ত করবো।

মে-১ : ৫০০০ টাকা নিয়ে ব্যবসা শুরু।

নগদান হিসাব ডেবিট—৫০০০ টাকা

মুলধন হিসাব ক্রেডিট—৫০০০টাকা

মে-৩:পণ্য ক্রয় ৩০০০ টাকা ।

ক্রয় হিসাব ডেবিট—৩০০০ টাকা

নগদান হিসাব ক্রেডিট—৩০০০টাকা

মে-১৩: নগদে পণ্য বিক্রয় ২০০০ টাকা।

নগদান হিসাব ডেবিট–২০০০ টাকা

বিক্রয়ি হিসাব ক্রেডিট–২০০০ টাকা

এভাবে ক্রমানুসারে একের পর এক লেনদেন জাবেদাভুক্ত করতে হবে। তারপর এই ডেবিট-ক্রেডিট হিসাবগুলো নিয়ে পরবর্তী করা হবে। ডেবিট-ক্রেডিট কিভাবে হয় জানতে এখানে ক্লিক করুন।

জাবেদা হলো হিসাবের........?

৩.খতিয়ানে স্থানান্তরকরণ ( Posting to Ladger )

প্রশ্ন: খতিয়ানে স্থানান্তরকরণ কাকে বলে? উদাহরণসহ বর্ণনা কর।

খতিয়ানে স্থানান্তর হলো হিসাব চক্রের ৩য় ধাপ । এ থাপে ২য় ধাপে জাবেদাভুক্ত সকল হিসাবকে নিজ শিরোনামে খতিয়ানে লিখা হয়।তাই এ ধাপকে খতিয়ানে স্থানান্তর বলে। অথ্যাৎ এই ধাপে একই নামে অনেক অনেক হিসাবকে একসাথে শ্রেণীবদ্ধ করে একটি হিসাব বানানো হয় । তাই এই ধাপকে শ্রেণীবদ্ধকরণও বলা হয়। খতিয়ানকে হিসাবের পাকা বহি ও সকল বহির রাজা বলা হয় , কারণ খতিয়ান ছাড়া হিসাবচক্রের পরবর্তী ধাপগুলো সম্পন্ন করা সম্ভব না।

উদাহরণ:

আমরা জনাব রাকিবের জাবেদা বহি লক্ষ্য করলে দেখা সেখানে নগদান হিসাব ৩ বার এসেছে । এই ৩ নগদান হিসাবকে একটি নগদান হিসাব বানানোই খতিয়ানের কাজ।

এখানে, মে ১: নগদ বৃদ্ধি , মে-৩ নগদ হ্রাস ও মে-১৩ : নগদ বৃদ্ধি পেয়েছে।

তাহলে নগদের পরিমান দাড়ায়, নগদ=(৫০০০-৩০০০+২০০০)=৪০০০ টাকা।

এই যে ৩ টি নগদকে শ্রেণীবদ্ধ করে নগদান ৪০০০ টাকা করা হলো এটিই হলো খতিয়ান। এই ৪০০০ টাকাকে বলা হয় জের(Balance)। এখানে নগদান হিসাবের জের ৪০০০ টাকা।এই জের দিয়েই পরবর্তী ধাপ সম্পন্ন করা হবে।

খতিয়ানে হিসাবসমূহকে করা হয়...........?

৪.রেওয়ামিল ( Taril Balance)

রেওয়ামিল হিসাবচক্রের চতুর্থ ধাপ। আগের ধাপ অথ্যাৎ খতিয়ান থেকে সকল হিসাবের জের সমূহকে একটি ছকে সংক্ষিপ্ত আকারে লিখা হয় এবং শুদ্ধি পরিক্ষা করা হয়। এই ছককেই রেওয়ামিল বলে। রেওয়ামিলে সকল জের সমুহকে সংক্ষিপ্ত আকারে লিখা হয় তাই একে সংক্ষিপ্তকরণ বলা হয়ে থাকে। আমরা জানি একটি লেনদেনে সর্বদা ডেবিট-ক্রেডিট সমান হয় । রেওয়মিলে হিসাববের জেরসমূহকে ডেবিট ক্রেডিট অনুজয়ী লিখা হয় ফলে রেওয়ামিল দ্বারা সহজেই হিসাবরে শুদ্ধতা যাচাই করা যায় । এই সংক্ষিপ্ত হিসাবের তালিকা বা রেওয়ামিল দিয়ে আর্থিক বিবরণী তৈরী করা হয় , মাধ্যমে একটি প্রতিষ্ঠানের আয়-ব্যয় ও আর্থিক অবস্থা সম্পর্কে জানা যায়।

কোন প্রক্রিয়ায় হিসাবের শুদ্ধি পরিক্ষা করা হয়।

৫. সমন্বয় জাবেদা( Adjusting Entries )

রেওয়ামিল করার পর আর্থিক বিবরণী তৈরী করতে হবে। কিন্তু সমস্যা হলো হিসাবকাল শেষে অনেক অসমন্বিত আয়-ব্যয় থেকে যায়। যদি আয় ব্যয় গুলো অসমন্বিত অবস্থায় আর্থিক বিবরণীতে স্থানন্তর করা হয় তবে সেটা সঠিক ফলাফল প্রদান করবে না। তাই ব্যবসায়ে সঠিক আর্থিক চিত্র পাওয়ার লক্ষ্যে অসমন্বিত হিসাবসমূহকে সমন্বয়সাধন করা প্রয়োজন । এই অসমন্বিত হিসাবকে সমন্বিত করার একটি প্রক্রিয়া হলো সমন্বয় জাবেদা।

সকল অগ্রিম ও বকেয় হিসাব কে সমন্বয়সাধন প্রয়োজন:-

১)অগ্রিম আয়-ব্যয়।

২)বকেয়া আয়-ব্যয়।

উদাহরণের সাহায্যে আরো পরিষ্কার করা যাক।

মনে করি, জনাব রকিব বছর শেষে তার ব্যবসায়ের আর্থিক বিবরণী প্রস্তুত করতে বসলেন। দেখা গেলো তিনি এই বছর ভাড়া প্রদান করেছেন ১৫ মাসের অপরদিকে বেতন প্রদান করেছেন ১০ মাসের। এখন তিনি যদি তার ১২ মাসের (১বছর) হিসাব প্রস্তুত করার সময় ১৫ মাসের ভাড়া ও ১০ মাসের বেতন নিয়ে হিসাব করেন তাহলে তার হিসাব সঠিক হলো না। ১ বছরের সঠিক হিসাব প্রস্তুত করতে জনাব রাকিবকে অবশ্যই ১২ মাসের বেতন ও ভাড়া হিসাব করতে হবে। তাই তাকে ১৫ মাসের ভাড়া থেকে ৩ মাস বিয়োগ করে এবং ১০ মাসের বেতনের সাথে ২ মাস যোগ করে দুটিকে ১২ মাস করতে হবে। এই যে ৩মাসের ভাড়া বাদ দেওয়া এবং ২ মাসের বেতন যোগ করা এটিই হলো হিসাবের সমন্বয়করণ।

নিচের কোন লেদেনের সমন্বয় জাবেদা করতে হবে।

৬.সমন্বিত রেওয়ামিল ( Adjusted Trail Balance)

পূর্ববর্তী ধাপ অর্থ্যাৎ সমন্বয় জাবেদা করার পর অবশ্যই হিসাবের জেরগুলো পরিবর্তন হবে এবং নতুন কিছু হিসারে সৃষ্টি হবে। তাই সঠিক হিসাব তৈরীর জন্য নতুন ও পরিবর্তিত হিসাব সমূহের জের নিয়ে আবারও রেওয়ামিল প্রস্তুত করতে হবে। এই নতুন রেওয়ামিলকেই সমন্বিত রেওয়ামিল বলে।

৭. কার্যপত্র প্রস্তুত ( Preparation of Worksheet)

কার্যপত্র হিসাবচক্রের ঐচ্ছিক ধাপ । এ ধাপ না করেও হিসাব কাজ সম্পন্ন করা যায়। কার্যপত্র একটি খসরা মাত্র যা আর্থিক বিবরণী তৈরীকে সহজ করে । ১০ ঘরা কার্যপত্রে ১০টি কলামে ৫ টি অংশ থাকে। অংশগুলো হলো ১.রেওয়ামিল, ২.সমন্বয় , ৩. সম্বনিত রেওয়ামিল , ৪. আয়বিবরণী ও ৫. উদ্বৃত্তপত্র( আর্থিক অবস্থার বিবরণী) । কার্যপত্রে এই পাচঁ প্রকার তথ্য সংক্ষিপ্ত আকারে লিখা হয় যা দিয়ে খুব সহজে নির্ভুলভাবে আর্থিক বিবরণীগুলো করা যায়। ১০ ঘরা ছাড়াও প্রতিষ্ঠানভেদে ৬ও ৮ ঘরা কার্যপত্র তৈরী হয় ।

৮. আর্থিক বিবরণী প্রস্তুত ( Preparation of Financial Statement)

হিসাব চক্রের সবচেয়ে গুরুত্বপূর্ণ ধাপ হলো আর্থিক বিবরণী। একটি প্রতিস্থান তার উদ্দেশ্যে কতটুকু সফল তা এই আর্থিক বিবরণীর মাধ্যমে জানা যায়। আর্থিক বিবরণী থেকেই জানা যায় একটি প্রতিষ্ঠান কি পরিমান মুনাফা অর্জন করলো, কি পরিমান দায় আছে, কি পরিমান সম্পদ বৃদ্ধি করলো । আর্থিক বিবরণীর পাঁচটি অংশ এর মধ্যে আয়-ব্যয় বিবরণী থেকে জানা যায় প্রতিষ্ঠান কতটুকু লাভ বা লোকসান করলো। স্থিতিপত্র বা আর্থিক অবস্থার বিবরণী থেকে জানা যায় প্রতিষ্ঠনের সম্পদ, দায় ও মালিকানাসত্ত্ব সম্পর্কে।এছাড়াও কি পরিমাণ নগদ অর্থ আগমন- নির্গমন হলো তা জানা যায় নগদ প্রবাহ বিবরনী থেকে।

৯. সমাপনী দাখিলা (Closing Entry)

হিসাব কাল শেষে সকল প্রকার আয়-ব্যয় হিসাককে বন্ধ করা হয় সমাপনী দাখিলা দিয়ে।এই ধাপে সকল আয় ও ব্যয় হিসাব কে আয় সারাংশ হিসাবে স্থানাস্তর করা হয় তারপর আয় সারাংশ হিসাবের উদ্বৃত্তকে মূলধন হিসাবে স্থানন্তর করা হয়। সমাপনী দাখিলা করার কারনে বর্তমান হিসাব কালের সকল নামকি হিসাব ( আয় ও ব্যয়) বন্ধ হয়ে যায় । এই হিসাবসমূহের জের আর পরবর্তী হিসাবকেলে নেওয়া হয় না।

১০. হিসাব পরবর্তী রেওয়ামিল ( Post closing Trail Balance)

সমাপনী দাখিলা দেওয়ার পর একটি প্রতিষ্ঠানের সকল নামিক হিসাব বন্ধ হয়ে যায়।বাকি থেকে যায় শুধু সম্পদ ,ও দায় হিসাব সমূহ এবং মুলধন হিসাব। অবশিষ্ট এসকল হিসাব নিয়ে হিসাব কালের শেষে একটি রেওয়ামিল তৈরী করা হয় যাকে হিসাব পরবর্তী বা সমাপনী পরবর্তি রেওয়ামিল বলে। এসকল হিসাবই হলো বর্তমান হিসাব কালের সমাপনী হিসাব এবং পরবর্তী হিসাব কালের প্রারম্ভিক হিসাব।অর্থ্যাৎ এর মাধ্যমে এই হিসাবকালের হিসাবসমূহকে পরবর্তী হিসাবকালে নেওয়া হয়।

১১. বিপরীত দাখিলা (Reversing Entries)

সমন্বয় দাখিলার বিপরীত দাখিলা হলো বিপরীত দাখিলা। সমন্বয়কৃত হিসাব সমূহকে সাধারন লেনদেনের মতো করে লিখতে অনেক প্রতিষ্ঠান এটি করে থাকে। হিসাব পরবর্তী রেওয়ামিলের ন্যায় এর মাধ্যমে এই হিসাবকালের হিসাবকে পরবর্তী হিসাবকালে নেওয়া হয় । তবে অনেক প্রতিষ্ঠান এটি করে না। এটি হিসাব চক্রের আরো একটি ঐচ্ছিক ধাপ।

উপসংহার

এভাবেই লেনদেন সনাক্তকরণ থেকে শুর হয়ে বিপরীত দাখিলার মাধ্যমে শেষ হয় একটি হিসাবকাল। কিন্তু হিসাবকাল শেষ হলেও প্রতিস্থান চলতে থাকে চিরকাল । এই ১১ টি কার্যক্রম চক্রাকারে চলতে থাকে।এটিই হিসাব চক্র। আপনি যদি একজন ব্যবসায়ের মালিক, অ্যাকাউন্ট্যান্ট বা শিক্ষার্থী হন, তবে হিসাবচক্র বোঝা হিসাববিজ্ঞানের নীতিগুলি আয়ত্ত করা আপনার জন্য অত্যন্ত গুরুত্বপূর্ণ।