সূচনা

বিক্রয় এমন একটি লেনদেন যা একটি প্রতিষ্ঠানে বার বার সংগঠিত হয় । যে লেনেদেনসমূহ বার বার হয় তাদের হিসাব রক্ষনের জন্য বিশেষ জাবেদা বা খতিয়ান ব্যবহার করা হয় । আর বিক্রয়সমূহ হিসাবভুক্ত করার জন্য যে বহি ব্যবহার করা হয় সেটি হলো বিক্রয় জাবেদা । আজ আমরা জানবো –

- সকল প্রকার বিক্রয় জাবেদা করার নিয়ম বা পদ্ধতি । যা এইচ. এস. ও এস. এস. সি . লেভেল সহ যেকোন বিক্রয় জাবেদা সক্রান্ত প্রশ্ন সমাধানে সহায়ক ।

- বিক্রয় জাবেদার প্রকারভেদ ও এদের ব্যবহার

- ধাপে ধাপে ও সহজ পদ্ধতিতে বিক্রয় জাবেদা

বিক্রয় জাবেদা কি ও কত প্রকার ?

বিক্রয় জাবেদা কাকে বলে?

সকল বাকিতে বা ধারে বিক্রয় হিসাবভুক্ত করার জন্য যে জাবেদা ব্যবহার করা হয় তাকে বিক্রয় জাবেদা বলে। বিক্রয় জাবেদায় শুধু মাত্র বাকিতে পণ্য বিক্রয় অন্তর্ভুক্ত হয় ।

বিক্রয় জাবেদা কত প্রকার ?

মজুদ হিসাব রক্ষন পদ্ধতি অনুসারে বিক্রয় জাবেদা ২ প্রকার ।

১. কালান্তিক মজুদ পদ্ধতিতে বিক্রয় জাবেদা ।

২. নিত্য মজুদ পদ্ধতিতে বিক্রয় জাবেদা।

HSC ও SSC পরিক্ষায় যে বিক্রয় জাবেদা আসে তা হলো কালান্তিক মজুদ পদ্ধতি বিক্রয় জাবেদা । তাই আমরা এটি ভালোভাবে বোঝার চেষ্টা করবো এবং তারপর নিত্য মজুদ পদ্ধতি হালকা করে দেখে নিবো।

আমরা আগে জেনেছি যে ক্রয় জাবেদা ৪ প্রকার । কারণ সেখানে সম্পদ ক্রয় অন্তভুক্ত করে বহুঘরা ক্রয় জাবেদা করা হয় । তবে সম্পদ বিক্রয় কিন্ত সম্পদ ক্রয়ের মতো নিয়মিত হয় না । তাই বিক্রয় জাবেদা ২ টি ই ।ক্রয় জাবেদা সম্পর্কে বিস্তারিত দেখুন :- ক্রয় জাবেদা করার নিয়ম HSC & SSC :- নিত্য , কালান্তিক মজুদ

ক্রয় জাবেদা প্রস্তত করার নিয়ম

বিক্রয় জাবেদা করার জন্য আমাদের ৪টি কাজ করতে হবে।

১. বিক্রয় জাবেদা সংক্রান্ত লেনদেন সনাক্ত করা ।

২. ছক কাটা ।

৩. বিক্রয় জবেদায় অর্ন্তভুক্তকরণ ও গণনাকার্য ।

৪. টোটাল করে জের টানা।

এই চারটি কাজ করলেই ক্রয় জবেদা শেষ । চলুন বিস্তারিত জানি:-

ধাপ-১ : বিক্রয় জাবেদায় কোন কোন লেনদেন যাবে।

বিক্রয় জাবেদায় শুধুমাত্র বাকিতে বিক্রয় লেনদেনটি যাবে। ধারে বা বাকিতে বিক্রয় ছাড়া কোন বিক্রয়ই বিক্রয় জবেদায় অন্তভুক্ত হবে না ।

কি কি যাবে:-

১. বাকিতে/ ধারে পণ্য বিক্রয় ।

২. রহিমের নিকট বিক্রয় ( নাম উল্লেখ আছে তাই বকিতে বিক্রয়)

৩. বিক্রয়ের উদ্দেশ্যে ক্রীত যন্ত্রপাতি বিক্রয় । ( বিক্রয়ের উদ্দেশ্যে সম্পদ কিনলেও তা পণ্য হিসেবে বিবেচিত হবে )

কি কি যাবে না:-

১. নগদে পণ্য বিক্রয় ।

২. পণ্য বিক্রয় । ( নাম উল্লেখ না থাকলে নগদে বিক্রয় ধরতে হবে)

৩. নগদ / বাকিতে আসবাবপত্র বিক্রয় । ( কোন সম্পদ বিক্রয় যাবে না )

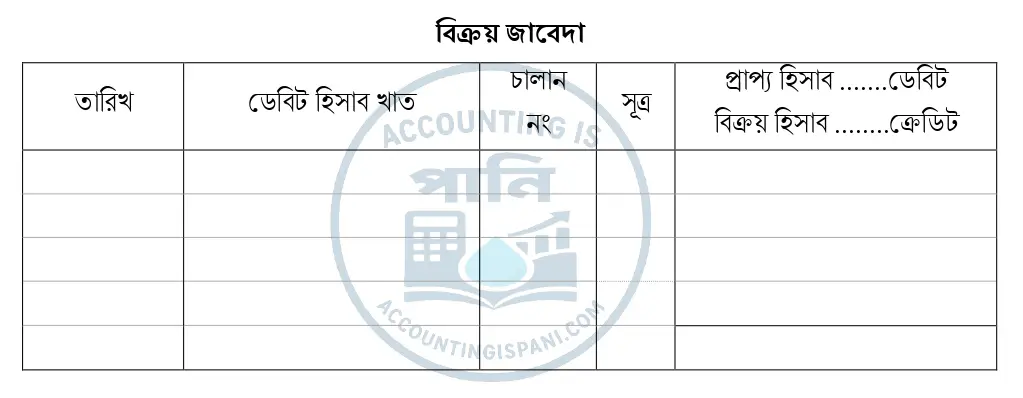

ধাপ-২ : ছক টানা

বিক্রয় জাবেদায় মোট ৫টি ঘর থাকে । তবে নিত্য মজুদ পদ্ধতিতে ৬টি ঘর থাকে। প্রথমেই তারিখ , যেহেতু বিক্রয় ক্রেডিট তাই তার বিপরীত ডেবিট হিসাব খাত হবে । বকিতে বিক্রয় করলে চালান প্রস্তুত করা হয় তাই চালান নং হবে। তারপর সুত্র সবশেষে বকিতে বিক্রয়ের জাবেদা :- প্রাপ্য হিসাব ডেবিট , বিক্রয় হিসাব ক্রেডিট হবে। নিত্য মজুদ পদ্ধতিতে আরো একটি ঘর হবে মজুদ পণ্যের জন্য যা আমরা পরে আলোচনা করবো

ধাপ- ৩ : হিসাবভুক্ত করা ও গণনা কার্য

বিক্রয় জাবেদায় এন্ট্রি দেওয়ার সময় ডেবিট হিসাব খাতে সর্বদা যার নিকট বিক্রয় করা হয়েছে তার নাম দিতে হবে । নাম না থাকলে দেনাদার / প্রাপ্য হিসাব দিতে হবে। তারিখ ও চালান নং প্রশ্নানুসারে বসাতে হবে। তারপর টাকা হিসাব করে মোট চালান মূল্য বসাতে হবে।

গণনা কার্য :-

বিক্রয় সহ যেকোন জবেদায় চালানমূল্য অর্ন্তভুক্ত হয় । চালান মূল্য বের করতে হলে আমাদের মোট পণ্যের দাম হতে বাট্টা বাদ দিতে হবে। তারপর আনুষাঙ্গিক খরচ থাকলে তা যোগ করতে হবে । যেমন :-

৫০ টাকা কেজি দরে ১০০ কেজি চাল বিক্রয় , বাট্টা ১০% , পরিবহণ খরচ ৩০০ টাকা।

চালান মূল্য বের করতে হলে প্রথমে বের করতে হবে :-

মোট দাম : ৫০ টাকা কেজি ১০০ কেজি । মানে ৫০×১০০=৫০০০ টাকা ।

তারপর বাট্টা বাদ দিতে হবে:-

এখানে, বাট্টা ৫০০০×১০%= ৫০০ টাকা । বাট্টা মোট টাকা থেকে বাদ দিলে ৫০০০-৫০০=৪,৫০০ টাকা

তারপর আনুষাঙ্গিক খরচ যোগ দিতে হবে:-

অর্থ্যাৎ – ৪,৫০০+৩০০(পরিবহন) = ৪,৮০০ টাকা । এটিই হলো আসল বিক্রয় মূল্য বা চালান মূল্য

আমরা এই গণনা কার্যকে শর্টকার্টে একটি সূত্রের সাহায্যে করতে পারি :-

চালান মূল্য / নিট দাম= মোট দাম (১০০%- বাট্টা ) + আনুষাঙ্গিক খরচ

সুত্র প্রয়োগ করে সহজেই করা সম্ভব :-

নিট বিক্রয় মূল্য = ৫০×১০০ ( ১০০%- ১০% )+ ৩০০ = ৪,৮০০

অথবা :- (৫০০×১০০×৯০%)+৩০০ = ৪,৮০০

ধাপ-৪ : মোট জের টানা

সবগুলো লেনদেন এন্ট্রি দেওয়ার পর সবগুলো মূল্য যোগ করে ক্লোজ করতে হবে।এবার আসুন উদাহরণের মাধ্যমে বিক্রয় জবেদা আরো ভালোভাবে বোঝার চেষ্টা করি।

কালান্তিক মজুত পদ্ধতিতে বিক্রয় জাবেদা

টিপস:

মার্চ – ২ : সজিব ট্রেডার্স নাম উল্লেখ আছে মানে বাকিতে বিক্রয় । হিসাব খাতে নাম সজিব ট্রেডার্স দিতে হবে । চালান আছে দিতে হবে । ৫% বাট্টা তাই মোট দামকে ৯৫% করে বহন খরচ যোগ দিলেই (৫০×৫০০×৯৫%)+৫০০= ২৪,২৪০ টাকা।

মার্চ-৫ : নাম উল্লেখ আছে মানে এটিও বাকিতে বিক্রয় । হিসাব খাতে ক্রেতার নাম রহিম ট্রেডার্স হবে। চালান আছে দিতে হবে । ১০% বাট্টা মানে মোট দামকে ৯০% করে প্যাকিং খরচ যোগ করতে হবে।

মার্চ-১০ : যাবে না । কারণ এটি নগদে বিক্রয় । বিক্রয় জাবেদায় শুধু বাকিতে পণ্য বিক্রয় যায়।

মার্চ- ১৬ : যাবে না কারণ এগুলো সম্পদ বিক্রয় । বিক্রয় জাবেদায় শুধু বাকিতে পণ্য বিক্রয় যায়।

মার্চ -২০: ব্যবহারের উদ্দেশ্যে ক্রয় করলে তা সম্পদ হয় । কিন্তু এখানে বিক্রয়ের উদ্দেশ্যে আসবাবপত্র ক্রয় করা হয়েছিলো তাই আসবাবপত্র পণ্য হিসেবে বিবেচিত হবে । মানে এখানে বাকিতে পণ্য বিক্রয় হয়েছে । নাম উল্লেখ নেই তাই হিসাব খাতে দেনাদার বা প্রাপ্য হিসাব হবে।

মার্চ ৩০ :এটি নিজে বুঝো।

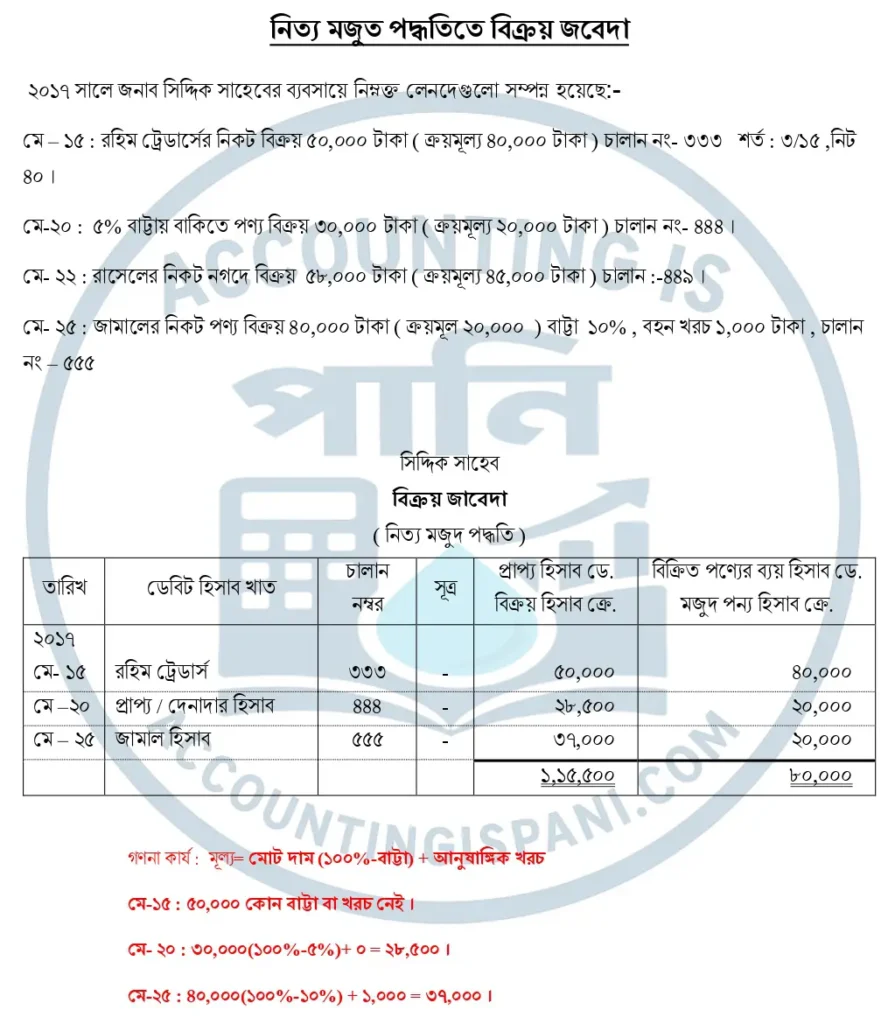

নিত্য মজুদ পদ্ধতিতে বিক্রয় জাবেদা

নিত্য মজুদ পদ্ধতিতে বিক্রয়ে সময় দুটি জবেদা দিতে হয় । বিক্রয়ে জন্য নগদ/ প্রাপ্য ডে. — বিক্রয় ক্রেডিট এবং বিক্রয়ের ফলে মজুতপণ্য কমে তাই আরেকটি জাবেদা বিক্রিত পণ্যের ব্যয় ডে. — মজুতপণ্য ক্রে. করতে হবে। আমরা জানি বিক্রয় জবেদায় শুধু মাত্র বকিতে পণ্য বিক্রয় যায় । তাই আগে আমাদের এটির জাবেদা জানতে হবে।

- ধারে পন্য বিক্রয় ৫,০০০ টাকা। ( ক্রয় মূল্য ৩,৫০০ টাকা)

নিত্য মজুত পদ্ধতি:

প্রাপ্য হিসাব ডেবিট — ২০,০০০

বিক্রয় হিসাব ক্রেডিট —- ২০,০০০

বিক্রিত পণ্যের ব্যয় হিসাব ডেবিট — ১৭,০০০

মজুতপণ্য হিসাব ক্রেডিট —- ১৭,০০০

নিত্য মজুদ পদ্ধতির বিক্রয় জাবদোর সবকিছু পূর্বে আলোচনা করা জাবেদর মতোই শুধু মজুদ পন্য হিসাবের জন্যে একটি ঘর বাড়তি দিতে হবে। মজুদ সম্পর্কে বিস্তরিত দেখুন:- মজুদ হিসাব সংরক্ষন পদ্ধতি : কালান্তিক ও নিত্য মজুদ পদ্ধতি কি, জাবেদাসহ বিস্তারিত

কিভাবে বুঝবো কোন ধরনের বিক্রয় জবেদা করতে হবে ?

প্রশ্নে শুধু বিক্রয় জাবেদা করতে বললে আমরা সাধারণ বিক্রয় জাবেদা করবো । নিত্য মজুদ পদ্ধতির ক্ষেত্রে প্রশ্নে বলা থাকবে – নিত্য মজুদ পদ্ধতিতে বিক্রয় জাবেদা করো । অথবা বিক্রয়ের সাথে ক্রয় মূল্য থাকবে । ক্রয়মূল্য উল্লেখ থাকলে নিত্য মজুদ পদ্ধতিতে বিক্রয় জাবেদা করতে হবে। উদাহরণের মাধ্যমে দেখানো হলো।

প্রশ্নে বিক্রয়ের মধ্যে ক্রয়মূল্য দেওয়া আছে মানে নিত্য মজুত পদ্ধতি হবে। তাই বিক্রয় জবেদায় একটি ঘর বেশী হবে ঐ ক্রয় মূল্য বা মজুদ পণ্যের জন্য।

জানু -১৫ : হিসাব খাতে রহিম ট্রেডার্স হবে । কোন বাট্টা বা খরচ নেই তাই বিক্রয়ের ঘরে ৫০,০০০ টাকাই হবে। আর এই ৫০,০০০ টাকা পণ্য বা মাল ৪০,০০০ টাকায় ক্রয় করা হয়েছিলো তাই মজুদপন্য এর ঘরে ৪০,০০০ হবে।

জানু- ২০ : নাম নেই তাই প্রাপ্য হিসাব হবে । ৫% বাট্টা বাদ দিলে দাম আছে ৩০,০০০×৯৫% = ২৮,৫০০ । যা বিক্রয়ের ঘরে যাবে এবং এর ক্রয় মূল্য ২০,০০০ টাকা মজুদ পণ্যের ঘরে যাবে।

জানু – ২৫ : এখানে মোট দাম থেকে ১০% বাট্টা বাদ দিয়ে তার সাথে আনুষঙ্গিক খরচ যোগ দিতে হবে। মানে (৪০,০০০×৯০%)+১০০০ = ৩৭,০০০।

Lets Do some MCQ

বিক্রয় জাবেদার ডেবিট খাতে সাধারণত কী লেখা হয়?

নিচের কোনটি বিক্রয় জাবেদায় অন্তর্ভুক্ত হবে না?

বিক্রয় জাবেদার ঘরের সংখ্যা কতটি হয়?

বিক্রয় জাবেদায় কোন লেনদেন অন্তর্ভুক্ত হবে?

[ কোন ভুলত্রুটি পরিলক্ষিত হলে বা মতামত জানাতে কমেন্ট করুন ]