ভুমিকা

যে সকল লেনদেন বার বার সংগঠিত হয় তা হিসাবভুক্ত করার জন্য বিশেষ জাবেদা ব্যবহার করা হয় । তেমনই একটি বিশেষ জাবেদা হলে বিক্রয় ফেরত জবেদা বা আন্তঃফেরত জাবেদা । প্রতিষ্ঠানে বিক্রয় যেমন বার বার সংঘঠিত হয় সাথে সাথে বিক্রয় ফেরতও বার বার হয় । আর ধারে বিক্রয় করা পণ্য ফেরত আসলে তা বিক্রয় ফেরত জাবেদায় লিপিবদ্ধ হয় । একে ইংরেজীতে Sales Return Journal বলে। আজ আমরা ধাপে ধাপে বিক্রয় ফেরত জাবেদা প্রস্তুত করা শিখবো সেই সাথে এটি সম্পর্কে গুরুত্বপূর্ণ তথ্য জানবো।

বিক্রয় ফেরত বা অন্তঃফেরত জাবেদা কাকে বলে?

বাকিতে বিক্রয়কৃত পণ্য ফেরত আসলে যে বহিতে লিপিবদ্ধ করা হয় তাকে বিক্রয় ফেরত জাবেদা বলে ।

বিক্রয়কৃত পণ্য বা মাল নিম্নমানের হওয়া , ফরমায়েস আনুযায়ী না হওয়া , মেয়াদ উর্ত্তীণ হওয়া ইত্যাদি কারণে ফেরত আসে । বিক্রত মাল ফেরত আসলে বিক্রেতা ক্রেডিট নোট তৈরী করে ক্রেতাকে প্রেরণ করে এবং বিক্রয় ফেরত জাবেদা প্রস্তুত করেন। আসুন বিক্রয় ক্রয় ফেরত জবেদা প্রস্তুত করার নিয়ম নিয়ে আলোচনা করা যাক।

বিক্রয় ফেরত বা অন্তঃফেরত জাবেদা প্রস্তুত কারার নিয়ম

বিক্রয় ফেরত জাবেদা করতে হলে আমাদের ৪টি কাজ করতে হবে।

১. ছক টানা

২.বিক্রয় ফেরত জাবেদা সক্রান্ত লেনদেন সনাক্ত করা

৩. গণনা কার্য ও জাবেদায় অন্তর্ভূক্তকরণ

৪. যোগ করে জের টানা

নিচে বিস্তারিত আলোচনা করা হলে।

ধাপ-১ : বিক্রয় ফেরত জাবেদার ছক টানা

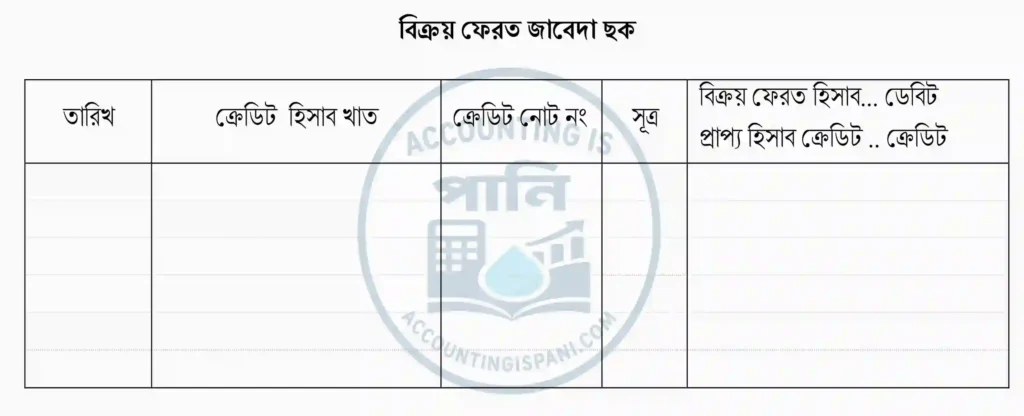

বিক্রয় ফেরত জাবেদার ছকে ৫ টি ঘর থাকে ।

১. তারিখ :- যে তারিখে বিক্রয় ফেরত সংগঠিত হয়েছে সেই তারিখ লিখতে হবে।

২. ক্রেডিট হিসাব খাত : বিক্রয় ফেরত আসলে বিক্রয় ফেরত ডেবিট ও প্রাপ্য হিসাব ক্রেডিট হয় । বিক্রয় ফেরত নিজে ডেবিট তাই বিবরণে তার বিপরীত ক্রেডিট হিসাব লিখতে হবে। নাম উল্লেখ থাকলে নাম দিতে হবে , না থাকলে প্রাপ্য বা দেনাদার হিসাব দিতে হবে। বা দুটির সমন্বয়ে প্রাপ্য ( করিম হিসাব দেওয়া যেতে পারে।

৩. ক্রেডিট নোট নং :- বিক্রয় ফেরত হলেই ক্রেডিট নোট প্রস্তুত করা হয় । যা লেনদেরটির প্রমাণস্বরুপ কাজ করে। এখানে সেই প্রমানের নং দিতে হবে । যাতে ভবিষ্যৎ যাচাইয়ে লেনদেনের উৎস পাওয়া যায়।

৫. সূত্র : এখাতে বিক্রয় ফেরত সম্পর্কিত আরো বিভিন্ন দলিল নং লিখা হয় ।যেমন : বিক্রয়ের চালান নং ,ভাউচার নং ইত্যাদি।

৬. জাবেদা : এখানে বিক্রয় ফেরতের জাবদা দেওয়া হয় ।মোট ফেরত পণ্যে মূল্য থেকে বাট্টা বাদ দিয়ে মূল্য আন্তর্ভুক্ত করা হয়। অর্থ্যাৎ ক্রেডিট ভাইচারের মূল্য লিখা হয়।

ধাপ-২ : বিক্রয় ফেরত জাবেদা সক্রান্ত লেনদেন সনাক্ত করা

বিক্রয় ফেরত বা আন্তঃফেরত জাবেদায় শুধু বাকিতে বিক্রয়কৃত পণ্য ফেরত আসলে সেই লেনদেনটি যাবে । নগদে বিক্রয়কৃত মাল ফেরত আসা বা কোন সম্পদ বিক্রয় করে ফেরত আসলে তা যাবে না । ক্রয় ফেরত ও বিক্রয় ফেরত যাবেদার পার্থক্য বোঝার চেষ্টা করি ।

- কিছু ক্রয় করলে বাহিরের দিকে ফেরত দেওয়া হয় যা বহিঃফেরত বা ক্রয় ফেরত। আবার কিছু বিক্রয় করলে আমাদের দিকে ফেরত আসে যা আন্তঃফের বা বিক্রয় ফেরত।

- ফেরত পাঠানো হলো মানে ক্রয় ফেরত – ফেরত পাওয়া গলো মানে বিক্রয় ফেরত ।

- আমরা জানি ক্রয় ফেরতের দলিল হলো ডেবিট নোট এবং বিক্রয় ফেরতের দলিল হলো ক্রেডিট নোট । অথ্যাৎ ডেবিট নোট থাকলে তা ক্রয় ফেরত এবং ক্রেডিট নোট থাকলে তা বিক্রয় ফেরত।

- উৎপাদনকারী প্রতিষ্ঠান সরবারহকারী হতে মাল ক্রয় করে এবং কারখানায় মাল বিক্রয় করে । তাই সরবারহকারী কে ফেরত মানে ক্রয় ফেরত এবং কারখানা হতে ফেরত মানে বিক্রয় ফেরত ।

শুধুমাত্র বিক্রয় ফেরত হলে আন্তঃফেরত /বিক্রয় ফেরত জাবেদায় অন্তর্ভূক্ত হবে।

ধাপ-৩ : বিক্রয় ফেরত জাবেদার গণনাকার্য ও অন্তর্ভুক্তকরণ

তারপর আমাদের বিক্রয় ফেরত সংক্রান্ত লেনদেনসমূহ একে একে বিক্রয় ফেরত জাবেদায় অন্তর্ভূক্ত করতে হবে । তারিখ তারপর ক্রেডিট হিসাখাতে হয় নাম না হয় প্রাপ্য হিসাব দিতে হবে । ক্রেডিট নোট নং থাকলে দিতে হবে । তারপর টাকা হিসেব করে দিতে হবে । মোট টাকা থেকে বাট্টা বাদ দিয়ে হিসাবভুক্ত করতে হবে। যেমন :

৫০ টাকা দরে ১০০ কেজি চাল ফেতর পাওয়া গেলো বাট্টা ১০%।

তাহলে মোট দাম হয় ৫০×১০০=৫,০০০ টাকা যার ১০% বাট্টা করলে আসে ৫,০০০×১০%= ৫০০ টাকা । তারপর ৫০০০ টাকা থেকে বাট্টা বা ডিসকাউন্ট ৫০০ টাকা বিয়োগ করলে হয় ৪,৫০০ টাকা এই দামই ক্রয় ফেরত জাবেদয় লিখতে হবে।

আমরা শর্টকার্টে করতে পারি:-

নিট দাম = মোট দাম ( ১০০%-বাট্টা )

অথ্যাৎ-

৫০×১০০(১০০%- ১০% ) = ৪,৫০০

বা এভাবেও করতে পারি :-

৫০×১০০×৯০% = ৪,৫০০

বা, ৫০×১০০×.৯৫ = ৪,৫০০

ধাপ-৪ জের বা যোগফল নির্নয়

সবগুলো বিক্রয় ফেরত আন্তর্ভূক্ত করা হলে তারপর সবগুলোকে যোগ করে তা ক্লোজ করতে হবে। একটি বিক্রয় ফেরত জাবেদার করার মাধ্যমে বিষয় টি ক্লিয়ার করা যাক।

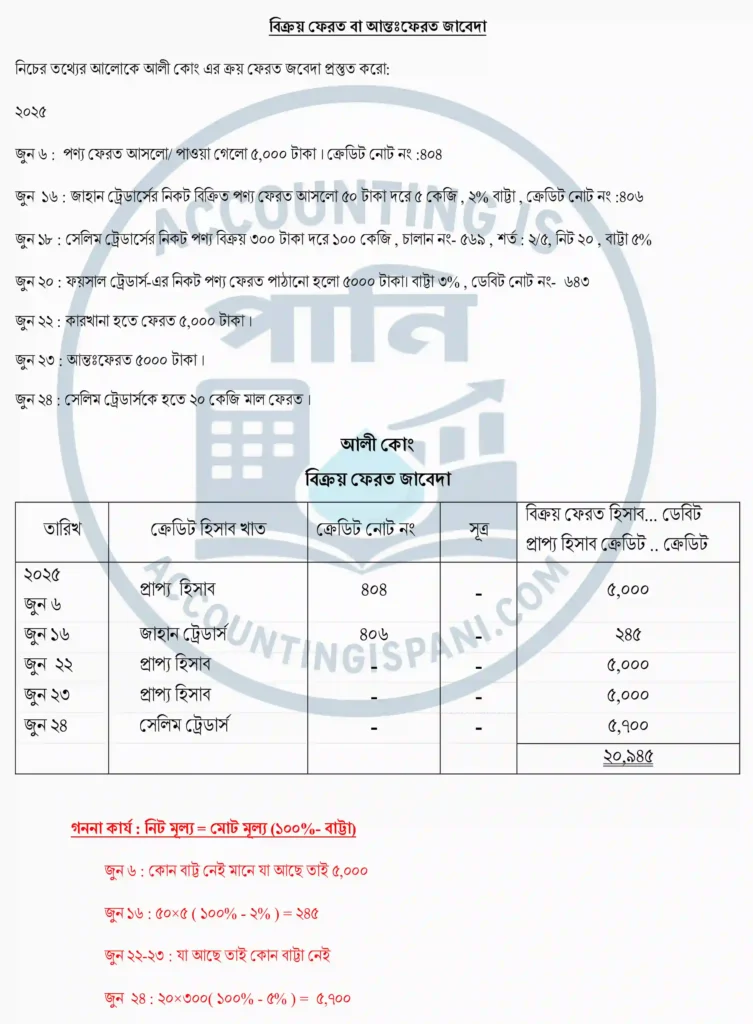

বিক্রয় ফেরত বা অন্তঃফেরত জাবেদার উদাহরণ

ব্যাখ্যা:

জানু ৬ : ফেরত আসা বা পাওয়া গেলো মানেই হলো বিক্রয় ফেরত । কারণ বিক্রয় করার পর ফেরত আসে । ফেরত পাঠানো হয়তো ক্রয় করার পর । কারো নাম নেই তাই প্রাপ্য হিসাব লিখতে হবে কারণ বিক্রয় ফেরত হলে প্রাপ্য ক্রেডিট হয়। বাট্টা নেই তাই টাকা যা আছে তাই হবে।

জুন ১৬ : ফেরত আসলো মানে বিক্রয় ফেরত । বা ক্রেডিট নোট নং দেখেও বোঝা যায় এটি বিক্রয় ফেরত । নাম আছে তাই ক্রেডিট হিসাব খাতে জাহান ট্রেডার্স হবে। মোট দাম ৫০×৫ =২৫০ যা থেকে বাট্টা ২% বাদ দিলে হয় ২৪৫ টাকা

জুন ১৮ : যাবে না কারণ এটি বিক্রয় ফেরত নয় । এটি বাকিতে বিক্রয় যা বিক্রয় জাবেদায় যাবে।

জুন ২০ : যাবে না কারণ এটি বিক্রয় ফেরত নয় । এটি হলো ক্রয় ফেরত যা ক্রয় ফেরত জাবেদায় যাবে । ফেরত আসলে বিক্রয় ফেরত এবং ফেরত দেওয়া বা পাঠানো হলে ক্রয় ফেরত হয়।

জুন ২২ : কারখানা হতে ফেরত মানে বিক্রয় ফেরত , সরবারহকারীকে ফেরত মানে ক্রয় ফেরত

জুন ২৩ : আন্তঃফেরত মানে বিক্রয় ফেরত । বহিঃ ফেরত মানে ক্রয় ফেরত ।

জুন ২৪ : যেহেতু আমরা ১৮ তারিখে বিক্রয় কেরেছিলাম তাই এটি বিক্রয় ফেরতই হবে ।এবং দর ও বাট্টা ১৮ তারিখের টাই ধরতে হবে।

MCQ

বিক্রয় ফেরতের প্রমাণপত্র কোনটি?

বিক্রয় ফেরত হলে বিক্রেতা কোন দলিল প্রস্তুত করে?

বিক্রয় ফেরত জাবেদার ছকে কয়টি ঘর থাকে?

‘ফেরত পাওয়া’ মানে কী?

বিক্রয় ফেরত জাবেদা কখন প্রস্তুত করা হয়?

[ কোন ভুলত্রুটি পরিলক্ষিত হলে বা মতামত জানাতে কমেন্ট করুন ]

A really good blog and me back again.

Very good i like it

wish you all the best

wish you best and best