ভুমিকা

খতিয়ান করার দুটি পদ্ধতির মধ্যে সবচেয়ে জনপ্রিয়ো পদ্ধতি হলো জের ছক। T- ছকে এর তুলনায় জের ছক সহজে , দ্রুত ও নির্ভূলভাবে করা সম্ভব । এতে ব্যালেন্স সি/ডি , বি/ডি করতে হয় না তাই হিসাবের নিয়মিত পাওয়া যায় । হিসাবকাল শেষে যোগ-বিয়গের ঝামেলা থাকে না । আজ আমরা জের ছক শিখবো।

খতিয়ান , T-ছক , জের ছক সম্পর্কে বিস্তারিত জানতে দেখুন- হিসাববিজ্ঞানে খতিয়ান কি? এর বৈশিষ্ট , গুরুত্ব, ছক, প্রকারভেদ। খতিয়ানে সবকিছু

চলুন শুরু করি

মনে করি , নিম্নক্ত লেনদেন সমূহ হতে জের ছকে নগদান হিসাব প্রস্তুত করতে বলা হলো।

জনাব সালাম সাহেরে ব্যবসায়ে নিম্নক্ত লেনদেন সমূহ সংগঠিত হয়েছে:-

জানু -১ : মূলধনস্বরূপ আনা হলো ৫০,০০০ টাকা।

জানু – ৬ :পণ্য ক্রয় ৩০,০০০ টাকা ।

জানু- ১০ : বাকিতে পণ্য বিক্রয় ২০,০০০ টাকা।

জানু-১৫ : কর্মচারির বেতন প্রদান ৩,০০০ টাকা।

জানু -২০ : বাকিতে পণ্য ক্রয় ৪০,০০০ টাকা।

জানু -২৮ : দেনাদারের নিকট হতে পাওয়া গেলো ১৫,০০০ টাকা।

প্রশ্ন : জের ছকে নগদান হিসাব প্রস্তুত করো ।

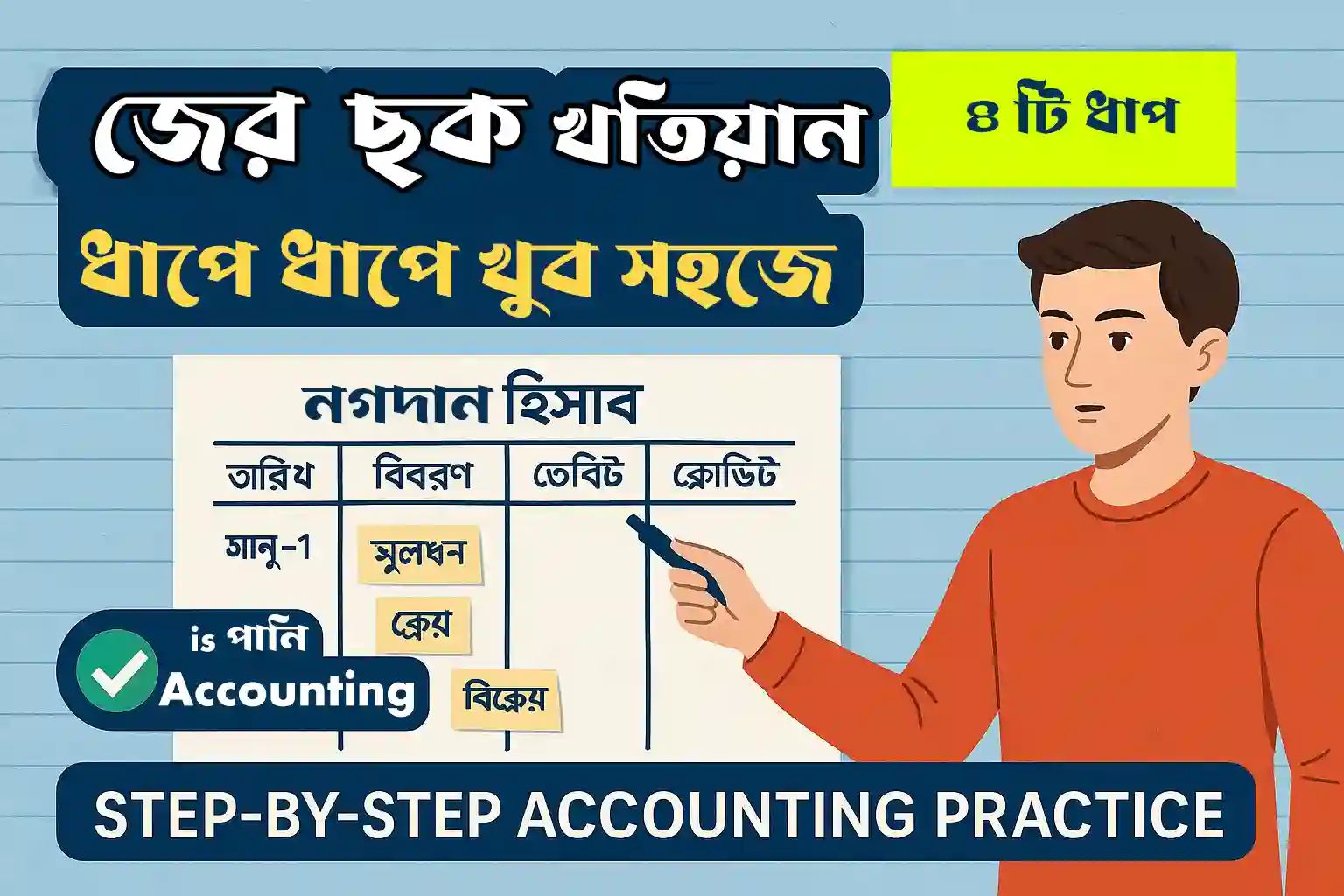

জের ছক করতে হলো আমাদের চারটি ধাপ অনুসরন করতে হবে।

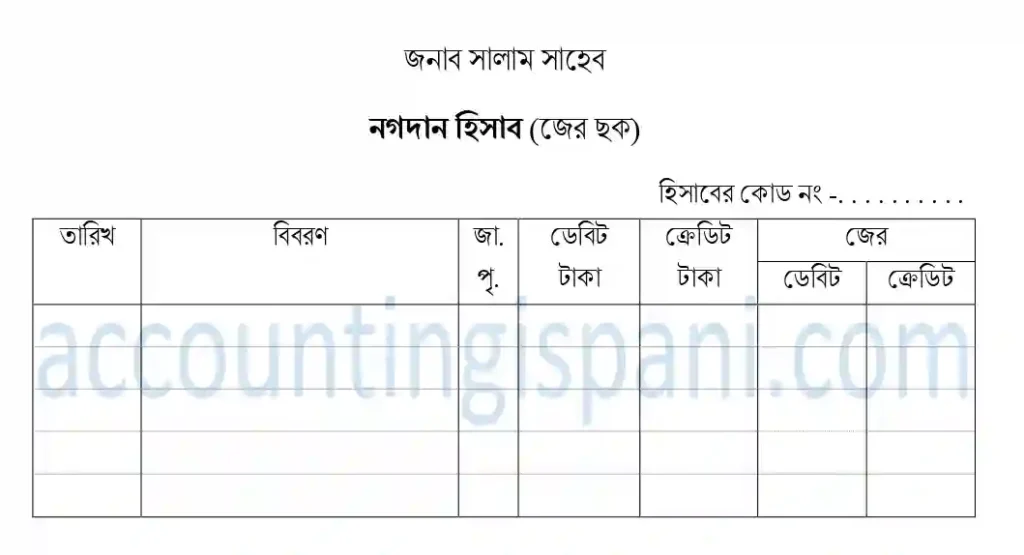

ধাপ-১: ছক কাটা

জের ছকে খতিয়ান করতে হলে আমাদের প্রথমেই ছক টেনে নিতে হবে। তারিখ— বিবরণ — জাবেদা পৃষ্ঠা — ডেবিট টাকা — ক্রেডিট টাকা ,তারপর জের বা ব্যালেন্স এর জন্য দুটি ঘর . জের ছকে মোট ঘর সংখ্যা ৭ টি। উপরে কোম্পানি বা ব্যক্তির নাম তারপর হিসাবের নাম দিতে হবে। উপরে ডান কোনে মনেকরে হিসাববের কোড নং দিতে হবে। তারপর চলে যাবো ধাপ ২ এ।

ধাপ-২ : হিসাব চিহ্নিত করণ বা জাবেদাকরণ।

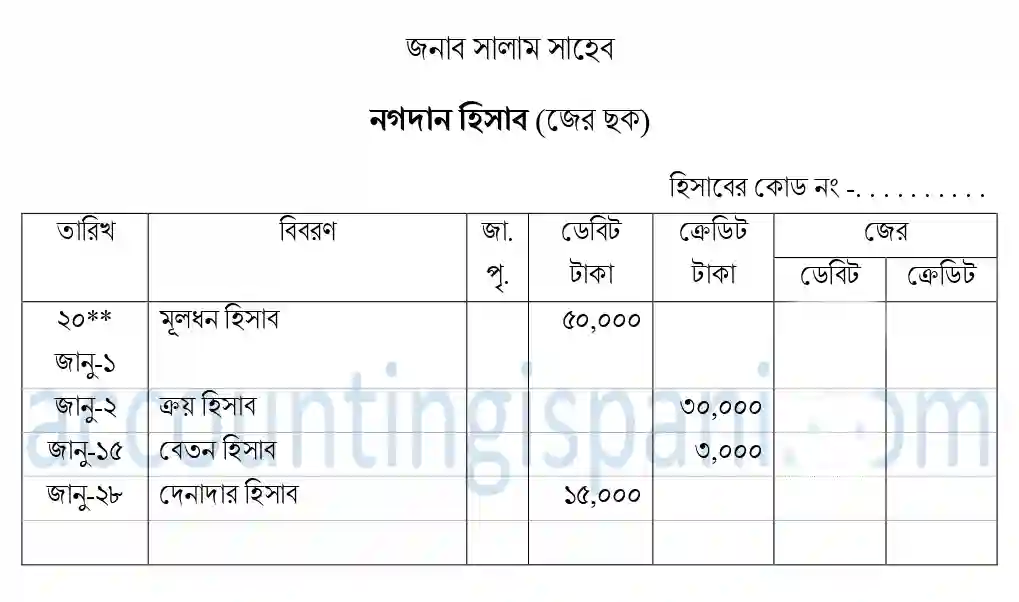

এরপর আমাদের নিদিষ্ট হিসাব খুজে বের করতে হবে। আমরা যেহেতু নগদান হিসাববের খতিয়ান করবো তাই যে যে লেনদেনে নগদান হিসাব রয়েছে সেগুলোই খতিয়ানে যাবে বাকিগুলো যাবে না । আমরা জাবেদা (ডে.-ক্রে.) করে করে খুজবো নগদানে হিসাব আছে কি না??

উপরিউক্ত লেনদেন সমূহ হতে আমরা দেখতে পাই – জানুয়ারী ১, ৬, ১৫ , ২৮ তারিখের লেনদেনে নগদান হিসাব অন্তর্ভক্ত রয়েছো তাই এসকল লেনদেন কে নগদান হিসাবের খতিয়ানে স্থানান্তর করবো। কিন্তু জানু ১০ ও ২০ এর ডেবিট- ক্রেডিট করলে কোন নগদান হিসাব পাওয়া যায় না তাই এগুলো নগদান হিসাবে যাবে না ।

অবশ্যই আমাদের জাবেদা / ডেবিট ক্রেডিট মনে মনে করে বুঝতে হবে যে নগদান হিসাব আছে নাকি নেই।সহজ নিয়মে ডেবিট-ক্রেডিক করা শিখতে দেখতে পারেন- জাবেদা দাখিলার সহজ নিয়ম , ৬টি শর্টকার্ট রুলস সকল ডেবিট-ক্রেডিট

ধাপ-৩ : ডেবিট-ক্রেডিট অনুজায়ী T- ছকে বসানো ।

এখন আমাদের ছকে হিসাবগুলো বসাতে হবে । খুব সহজ দুটি ধাপ-

১. যে হিসাব খতিয়ান করবো তার বিপরীত হিসাব বিবরণের ঘরে লিখবো।

২. যে হিসাব করতেছি তা ডেবিট হলে ডেবিটের ঘরে টাকা দিবো, ক্রেডিট হলে ক্রেডিট হলে ক্রেডিটের ঘরে টাকা দিবো।

আমরা নগদান হিসাব করবো তাই নগদানের বিপরীত হিসাব বিবরণে লিখবো এবং নগদান ডে. হলে টাকা ডেবিটে এবং ক্রেডিট হলে টাকা ক্রেডিটে লিখবো।

জানু-১ : জাবেদা করলে আমরা পাই নগদান ডে. – মূলধন ক্রে. । অর্থাৎ বিবরণের ঘরে নগদের বিপরীত মানে মূলধন হিসাব লিখবো । নগদান হিসাব ডেবিট তাই টাকা ডেবিটের ঘরে লিখবো।

জানু-৬ : ক্রয় ডেবিট – নগদান ক্রেডিট । বিবরণের ঘরে বিপরীত হিসাব মানে ক্রয় হিসাব লিখবো । নগদান যেহেতু ক্রেডিট তাই টাকা ক্রেডিটের ঘরে।

জানু-১০ : দেনাদার ডেবিট – বিক্রয় ক্রেডিট । নগদান হিসাব নেই তাই যাবে না।

জানু- ১৫ : নগদান হিসাব ক্রেডিট তাই টাকা ক্রেডিটের ঘরে। বিপরীত হিসাব বেতন তাই বিবরণের ঘরে বেতন হিসাব।

জানু- ২০ : নগদান হিসাব নেই তাই কিছুই করতে হবে না।

জানু- ২৮ : নগদান ডেবিট তাই টাকা ডেবিট ঘরে , বিবরণের ঘরে বিপরীত হিসাব মানে দেনাদার হিসাব।

খতিয়ানভুক্ত করা শেষ এখন আমরা জের টানা শিখবো।

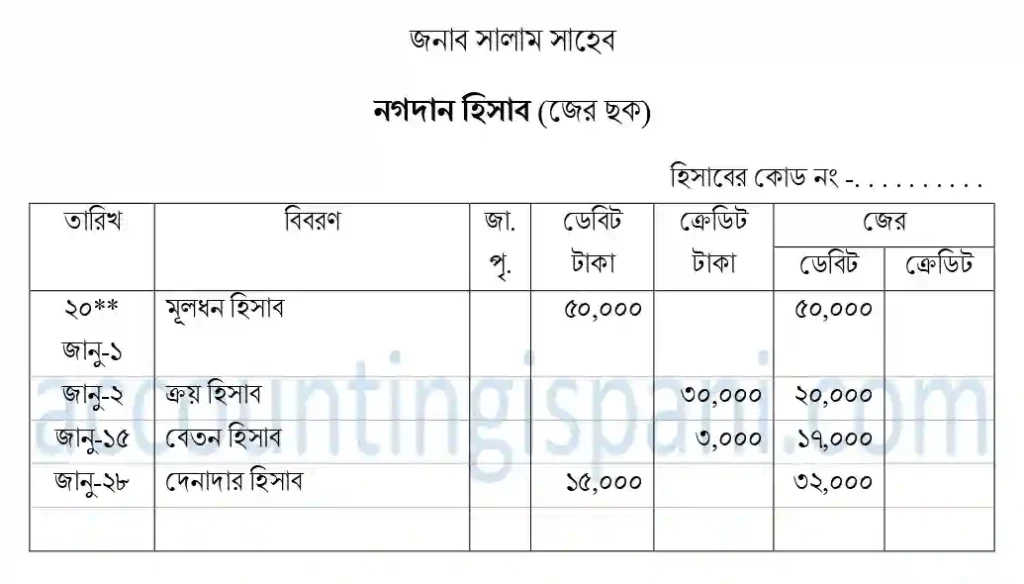

ধাপ-৪ : জের নির্ণয়

জের ছকের জের টানার নিয়ম:-

দুটি জিনিস মনে রাখতে হবে :

১.একরকম হলে যোগ , ভিন্নরকম হলে বিয়োগ ।

২. ডেবিট-ক্রেডিটের যেটা বড় সেই পাশে টাকা হবে।

চলুন উদাহরণের মাধম্যে বোঝা যাক।

জানু- ১ : এখানে ডেবিট ৫০,০০০ টাকা আছে পূর্বে কোনো জের নেই তাই জের ডেবিটই হবে ৫০,০০০ টাকা ।

জানু – ৬ : ক্রেডিট আছে ৩০,০০০ টাকা এবং আগের জের ৫০,০০০ টাকা । মানে ক্রেডিট ও ডেবিট ভিন্নরকম তাই বিয়োগ হবে (৫০,০০০-৩০,০০০)= ২০,০০০ [ মনে রাখতে হবে, একরকম হলে যোগ , ভিন্নরকম হলে বিয়োগ ]

এখানে ৩০,০০০ এর চেয়ে ৫০,০০০ বড় মানে ডেবিট বড় তাই ডেবিট জের ২০,০০০ টাকা হবে। [যেটা বড় সেই পাশে টাকা]

জানু-১৫ : ক্রেডিট ৩,০০০ টাকা । পূর্বের জের ডেবিট ২০,০০০ টাকা । ক্রেডিট -ডেবিট ভিন্নরকম তাই বিয়োগ হবে । এখানে ডেবিট ২০,০০০ বড় তাই জের ডেবিট হবে ( ২০,০০০-৩,০০০)= ১৭,০০০ টাকা।

জানু-২৮ : ডেবিট ১৫,০০০ টাকা , আগের জের ডেবিট ১৭,০০০ টাকা । ডেবিট -ডেবিট একরকম মানে যোগ হবে । যেগেতু দুটিই ডেবিট তাই জের ডেবিট হবে (১৫,০০০+১৭,০০০)=৩২,০০০।

অংক শেষ । জের ছকে কোন প্রকার কোল্স হয় না । এটি অবিরাম চলতে থাকে।

আসুন আরো কিছু উদাহরণের মাধ্যেমে ক্লিয়ার হওয়া যাক।

জের ছকে আরো কিছু হিসাব

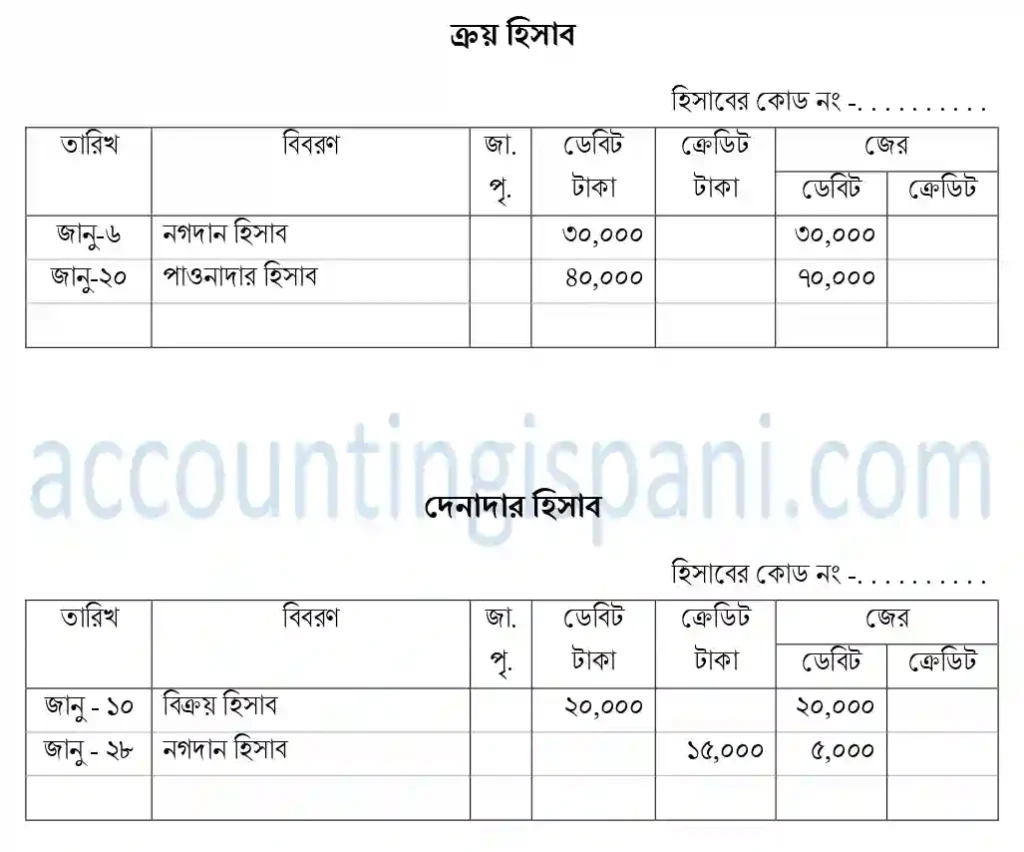

উপরের লেনদেন দিয়ে নগদান ছাড়া আরো যেসকল হিসাাব প্রস্তুত করা সম্ভব তা হলো – মূলধন হিসাব , ক্রয় হিসাব, বিক্রয় হিসাব , দেনাদার হিসাব , পাওনাদার হিসাব, বেতন হিসাব ।

এখানে আরো দুটি হিসাব প্রস্তুত করে দেখানো হলো । আমরা এবার জের ছকে ক্রয় হিসাব ও দেনাদার হিসাব প্রস্তুত করবো।

ক্রয় হিসাব

জানু – ৬ : ক্রয় হিসাব ডেবিট – নগদান হিসাব ক্রেডিট । বিপরীত হিসাব নগদান বিবরণের ঘরে। ক্রয় ডেবিট তাই টাকা ডেবিটে । আগের কোন জের নেই তাই জের ডেবিট হবে ৩০,০০০ টাকা।

জানু- ২০ : ক্রয় ডে. – পাওনাদার ক্রে. । বিপরীত হিসাব পাওনাদার বিবরণের ঘরে । ক্রয় ডেবিট তাই টাকা ডেবিটের ঘরে। এখন ডেবিট ৪০,০০০ , আগের জের ডেবিট ৩০,০০০। ডেবিট-ডেবিট একরমক মানে যোগ হবে। দুটিই ডেবিট তাই জের ডেবিট (৩০,০০০+৪০,০০০)= ৭০,০০০ হবে।

দেনাদার হিসাব

জানু-১০: দেনাদার হিসাব ডে. – বিক্রয় হিসাব ক্রে. ।দেনাদার করতেছি মানে বিপরীত হিসাব বিক্রয় বিবরণের ঘরে। দেনাদার ডেবিট তাই টাকা ডেবিট ঘরে , প্রথম হিসাব তাই জের একইরকম ডেবিট ২০,০০০ হবে।

জানু-২৮ : নগদান হিসাব ডে. – দেনাদার ক্রে. । বিপরীত হিসাব নগদান বিবরণের ঘরে , দেনাদার ক্রেডিট তাই টাকা ক্রেডিটে। ক্রেডিট ১৫,০০০ আগের জের ডেবিট ২০,০০০ । ক্রেডিট-ডেবিট ভিন্ন রকম মানে বিয়োগ হবে। এখানে ডেবিট ২০,০০০ বড় তাই জের ডেবিট (২০,০০০ -১৫,০০০) = ৫,০০০ হবে।

না বুঝলে পোস্টটি আবার পরুন। কমেন্ট করুন।

জের ছক বোর্ড প্রশ্ন সমাধান ও প্রাক্টিস

আমরা জেরছক শিখলাম । এটি খুবই সহজ একটি বিষয় । কিন্তু বিষয়টি আয়ত্ত করতে প্রাক্টিসের কোন বিকল্প নেই । নিম্নে বিগত সালে আসা কিছু প্রশ্ন ও উত্তর সংযুক্ত করা হলো । এগুলো সমাধাণ করলে পরিক্ষায় খুব সহজেই জের ছক সংক্রান্ত প্রশ্নের উত্তর করা যাবে।

যেকোন প্রশ্নের সমাধান দেখতে ভিজিট করুন- Question Bank Archive

উপসংহার

জের ছকই হলো খতিয়ানের আধুনিক ও সহজ পদ্ধতি । পরিক্ষার প্রশ্নে ছক উল্লেখ না থাকলে আমরা সর্বদা জের ছকে সমাধান করবো।

[ কোন ভুলত্রুটি পরিলক্ষিত হলে বা মতামত জানাতে কমেন্ট করুন ]