সূচনা

একটি ব্যবসায়ের মজুদ পণ্যের হিসাব পদ্ধতি অতি গুরুত্বপূর্ণ বিষয় । মজুত সংরক্ষন পদ্ধতি বলতে মজুদ পণ্যের হিসাব করার পদ্ধতিকে বোঝায় । যা প্রতিষ্ঠানের আকার- আকৃতি ,ধরণ ভেদে ভিন্ন হয়। প্রতিষ্ঠানের উৎপাদন, বিক্রয় ও সরবরাহ চেইনের ধারাবাহিকতা রক্ষাসহ ব্যবসায়ের কার্যকারিতা, ব্যয় নিয়ন্ত্রণ এবং ক্রেতা সন্তুষ্টি নির্ভর করে সঠিক সংরক্ষন পদ্ধতির উপর। আমরা আজ এ সম্পর্কে বিস্তারিত জানবো ।কালান্তিক ও নিত্য মজুদ পদ্ধতি এবং এর জাবেদা সহ হিসাব পদ্ধতি আলোচনা করবো।

মজুদ সংরক্ষণ পদ্ধতি এবং এর প্রকারভেদ

যেহতেু এই পদ্ধতিতে মজুদপণ্যের হিসাব করা হয় তাই আমাদের আগেই জানা উচিত ,

মজুদ পণ্য ( Merchandise Inventory ) কাকে বলে?

কোন ব্যবসায় প্রতিষ্ঠানে যে পরিমান বিক্রয়যোগ্য পণ্য বা দ্রব্য অবিক্রিত অবস্থায় থাকে তাকে মজুদপণ্য ( Merchandise Inventory )বলে। সহজ ভাষায় আমরা বলতে পারি প্রতিষ্ঠানে জমা থাকা মোট পণ্যই হলো মজুদ পণ্য । যা ভবিষ্যতে বিক্রয় করার জন্য জমা রাখা হয় , ব্যবহারের জন্য নয়। ক্রয় বিক্রয়কারী প্রতিঠানের মজুদপন্য এধরনেরই তবে উৎপাদনকারী প্রতিষ্ঠানের মজুদপণ্য ৩ ধরনের : ১) কাচামাল মজুদ , চলতি কার্য মজুদ ও সমাপ্ত পণ্য মজুদ।

মজুদরক্ষন বা মজুদ সংরক্ষন পদ্ধতি (Inventory System ) কাকে বলে?

মজুদ পন্যের হিসাব যে পদ্ধতিতে করা হয় তাকে মজুদ সংরক্ষন পদ্ধতি বলে।

মজুদ সংরক্ষন পদ্ধতি কত প্রকার ও কি কি ?

মজুদপণ্য হিসাবরক্ষনের দুটি প্রচলিত পদ্ধতি রয়েছে। যথা:-

১. চিরায়ত মজুদ বা কালান্তিক মজুদ পদ্ধতি ( Periodic Inventory system )

২. অবিরত মজুদ বা নিত্য মজুদ পদ্ধতি ( Perpetula Inventory System )

নিচে বিস্তারিত আলোচনা করা হলো।

চিরায়ত মজুদ বা কালান্তিক মজুত পদ্ধতি এবং এর বৈশিষ্ট্য, সুবিধা ও অসুবিধাসমূহ

কালান্তিক মজুদ পদ্ধতি কি/ কাকে বলে?

যে পদ্ধতিতে হিসাবকাল শেষে মজুদ পণ্যের হিসাব করা হয় তাকে কালান্তিক মজুদ পদ্ধতি বলে।

অথ্যাৎ এই পদ্ধতিতে সারা বছরব্যাপি মজুদ পণ্যের হিসাব করা হয় না । শুধুমাত্র নির্দিষ্ট সময়ে বা হিসাবকাল শেষে সকল অবিক্রিত পণ্যগুলো গুনে বা ওজন করে মজুদ পন্যের মূল্য নির্ধারন করা হয়।

বৈশিষ্ট্য:

কালান্তিক মজুদ পদ্ধতির নিম্নক্ত বৈশিষ্ট্য দ্বারা একে আমরা অলাদাভাবে সনাক্ত করতে পারি:

প্রতিদিন মজুদের হিসাব রাখা হয় না।

মজুদ গণনার জন্য নির্দিষ্ট সময়ের প্রয়োজন হয়।

বিক্রয় এবং ক্রয় থেকে মুনাফা গণনা করা হয়, সরাসরি মজুদ থেকে নয়।

হিসাব সাধারণত বছরের শেষে করা হয়। তবে প্রতিষ্ঠানভেদে মাসিক , ত্রৈমাসি , ষন্মাসিক ভাবেও হিসাব করা হয়।

সুবিধা:

কালান্তিক মজুদ পদ্ধতির বৈজ্ঞানিক ভিত্তি দূর্বল হলেও নিম্নক্ত সুবিধা সমূহ পাওয়া যায়:

ব্যয় সাশ্রয়ী: সফটওয়্যার, হার্ডওয়্যার বা বিশেষ প্রশিক্ষণের প্রয়োজন হয় না।

সহজ বাস্তবায়নযোগ্য: প্রাথমিক বা ছোট ব্যবসায়ের জন্য সহজ ও গ্রহণযোগ্য।

কম প্রযুক্তি নির্ভরতা: কাগজ-কলম দিয়েও চালানো যায়।

কম দক্ষতা প্রয়োজন: বিশেষজ্ঞ কর্মচারী না থাকলেও চলবে।

অসুবিধা:

কালান্তিক মজুদ পদ্ধতিতে নিচের অসুবিধাসমূহ লক্ষ্য করা যায়:

চুরি বা অপচয় শনাক্ত কঠিন: কারণ নিরবচ্ছিন্ন হিসাব রাখা হয় না।

তথ্যের ঘাটতি: মজুদের অবস্থা সব সময় জানা যায় না।

হঠাৎ চাহিদা মোকাবেলা কঠিন: বর্তমান মজুদের তথ্য না থাকায় সিদ্ধান্ত নিতে সমস্যা হয়।

ত্রুটি বেশি হতে পারে: হাতে গণনার উপর নির্ভর করায় ভুল হওয়ার সম্ভাবনা বেশি।

বারবার গুদাম বন্ধ করতে হয়: মজুদ গণনার সময় ব্যবসা বন্ধ রাখা লাগে।

- পরিধি: বড় বড় প্রতিষ্ঠানের ক্ষেত্রে এ পদ্ধতি অচল।

অবিরত মজুদ বা নিত্য মজুত পদ্ধতি এবং এর বৈশিষ্ট্য, সুবিধা ও অসুবিধাসমূহ

নিত্য মজুদ পদ্ধতি কাকে বলে?

যে পদ্ধতিতে নিয়মিত মজুদ পণ্যের হিসাব করা হয় তাকে নিত্য মজুদ পদ্ধতি বলে।

এ পদ্ধতিতে ক্রয়-বিক্রয় হওয়ার সাথে সাথেই মজুদ পণ্যের হিসাব করা হয়। ফলে যেকোন সময় মজুদ পণ্যের পরিমান জানা যায়। পন্য ক্রয় করার সময় ক্রয় হিসাবের বদলে মজুদপন্য হিসাব (Merchandise Inventory) হিসাবভুক্ত করা হয়।

বৈশিষ্ট্য:

প্রতিটি লেনদেন হওয়ার সাথে সাথেই মজুদপন্য হিসাব করা হয়।

নির্দিষ্ট সময় পর গুদাম বন্ধ করে গোনার প্রয়োজন পড়ে না।

- যেকোন সময় মজুদের পরিমান জানা যায়।

সুবিধা:

- রিয়েল-টাইম তথ্য: সব সময় আপডেটেড মজুদের তথ্য পাওয়া যায়।

- দ্রুত সিদ্ধান্ত গ্রহণ: হঠাৎ চাহিদা বা স্টক আউট সহজে মোকাবেলা সম্ভব।

- অনিয়ম ও চুরি শনাক্ত করা সহজ: প্রতিটি লেনদেন ট্র্যাক করা যায়।

- স্বয়ংক্রিয় রিপোর্টিং: দ্রুত রিপোর্ট তৈরি করা যায়।

- মাল্টি-লোকেশন নিয়ন্ত্রণ: একাধিক শাখার মজুদ একই সাথে ট্র্যাক করা যায়।

অসুবিধা:

- প্রাথমিক ব্যয় বেশি: সফটওয়্যার, হার্ডওয়্যার ও ইন্সটলেশনের খরচ বেশি।

- প্রশিক্ষণ প্রয়োজন: কর্মচারীদের প্রশিক্ষণ দিতে হয়।

- প্রযুক্তি নির্ভর: সফটওয়্যার বা সিস্টেম ডাউন হলে সমস্যা হয়।

- রক্ষণাবেক্ষণ খরচ: নিয়মিত আপডেট ও টেকনিক্যাল সাপোর্ট প্রয়োজন।

কালান্তিক মজুদ ও নিত্য মজুদ পদ্ধতির পার্থক্য

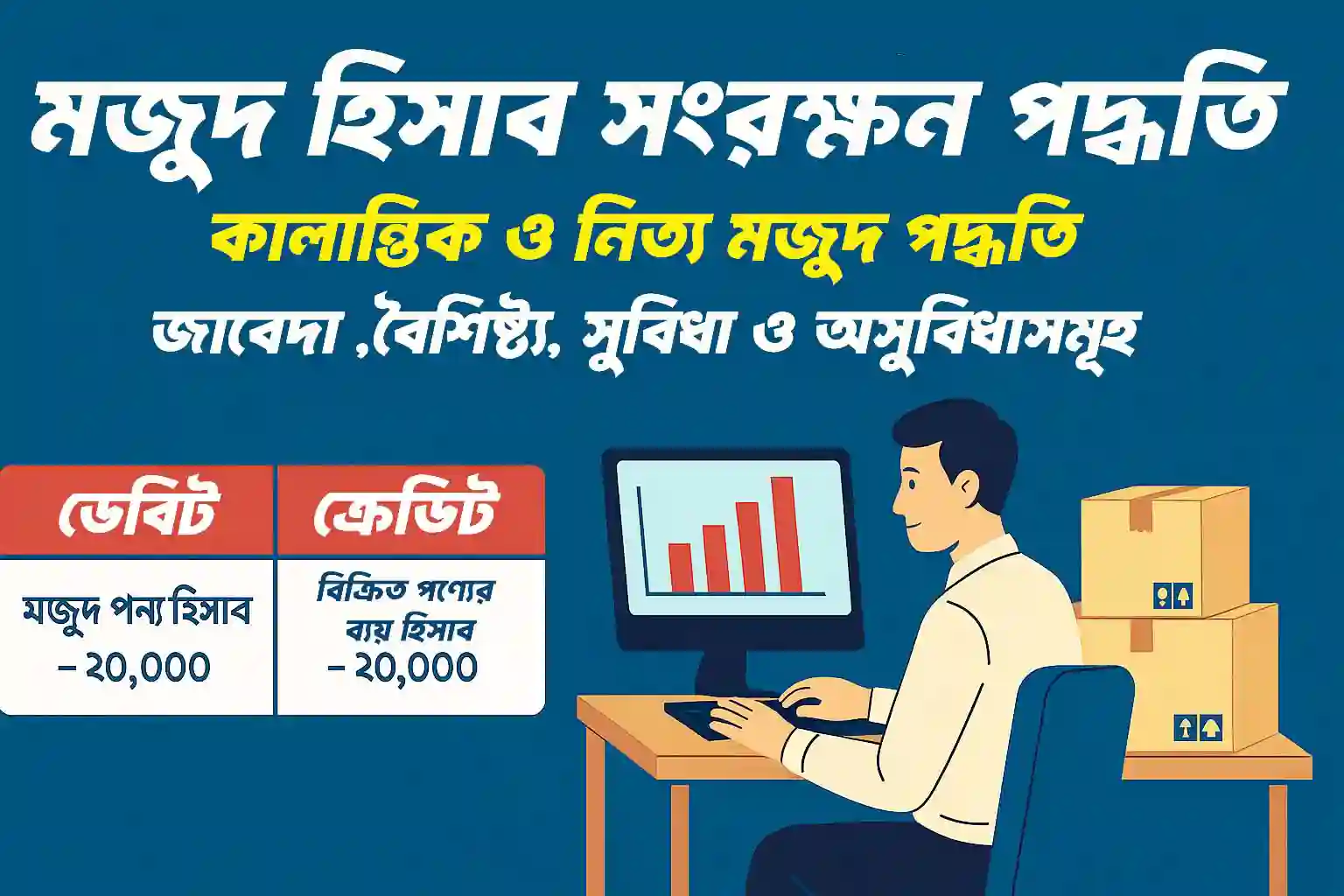

জাবেদা : কালান্তিক ও নিত্য মজুত পদ্ধতিতে ডেবিট ক্রেডিট

এ দুই পদ্ধতির ক্রয় ও বিক্রয় সক্রান্ত জাবেদা ভিন্ন হয় যা নিচে তুলে ধরা হলো।

ক্রয় সংক্রান্ত

১. নগদে পণ্য ক্রয় ২০,০০০ টাকা।

কালান্তিক মজুদ পদ্ধতি :

ক্রয় হিসাব ডেবিট — ২০,০০০

নগদান হিসাব ক্রেডিট — ২০,০০০

নিত্য মজুদ পদ্ধতি:

মজুদ পণ্য হিসাব ডেবিট — ২০.০০০

নগদান হিসাব ক্রেডিট — ২০,০০০

২. বাকিতে পন্য ক্রয় ৫,০০০ টাকা।

কালান্তিক মজুদ পদ্ধতি :

ক্রয় হিসাব ডেবিট — ২০,০০০

প্রদেয় হিসাব ক্রেডিট — ২০,০০০

নিত্য মজুদ পদ্ধতি:

মজুদ পণ্য হিসাব ডেবিট — ২০.০০০

প্রদেয় হিসাব ক্রেডিট — ২০,০০০

নিত্য মজুদ পদ্ধতিতে ক্রয় হিসাবের স্থলে মজুদ পন্য হিসাব ডেবিট করা হয়। ক্রয়কে ব্যয় হিসেবে বিবেচনা না করে সম্পদ হিসেবে বিচেনা করা হয়।

৩. ক্রয় ফেরত ৩,০০০ টাকা।

কালান্তিক মজুদ পদ্ধতি :

প্রদেয় হিসাব ডেবিট —৩০০০

ক্রয় ফেরত হিসাব ক্রেডিট — ৩০০০

নিত্য মজুদ পদ্ধতি:

প্রদেয় হিসাব ডেবিট —৩০০০

মজুদপণ্য হিসাব ক্রেডিট — ৩০০০

ক্রয় ফেরত মানেই বাকিতে ক্রয়ের উল্টা জাবেদা । এখানেও নিত্য মজুদ পদ্ধতিতে ক্রয় ফেরতের স্থলে মজুদপণ্য হিসাব হবে।

৪.ক্রয় পরিবহণ খরচ ১,০০০ টাকা

কালান্তিক মজুদ পদ্ধতি :

ক্রয় পরিবহন হিসাব ডেবিট — ১,০০০

নগদান হিসাব ক্রেডিট — ১,০০০

নিত্য মজুদ পদ্ধতি:

মজুদ পণ্য হিসাব ডেবিট — ১,০০০

নগদান হিসাব ক্রেডিট — ১,০০০

নিত্য মজুদ পদ্ধতিতে ক্রয় পরিবহন / আন্ত:পরিবহ ও ক্রয় সংক্রান্ত যেকোন খরচ কে মজুদপণ্য হিসাব ধরা হয়। তবে বিক্রয় পরিবহনের বেলায় মজুতপন্য হিসাব হবে না

৫. ১০% বাট্টায় পাওনাদারকে পরিশোধ ২০,০০০ টাকা।

কালান্তিক মজুদ পদ্ধতি :

পাওনাদার হিসাব ডেবিট — ৩০,০০০

প্রাপ্ত বাট্টা হিসাব ক্রেডিট — ৩,০০০

নগদান হিসাব ক্রেডিট —- ২৭,০০০

নিত্য মজুদ পদ্ধতি:

পাওনাদার হিসাব ডেবিট — ৩০,০০০

মজুদপণ্য হিসাব ক্রেডিট — ৩,০০০

নগদান হিসাব ক্রেডিট —- ২৭,০০০

নিত্য মজুদ পদ্ধতিতে ক্রয় বাট্টা বা প্রদত্ত বাট্টাকে মজুদপণ্য হিসাব লিখা হয়। কারন বাট্টা দিলে মজুদপণ্যের মূল্য কমে । তবে বিক্রয় বাট্টা বা প্রদত্ত বাট্টার বেলায় মজুদপণ্য হিসাব হবে না।

বিক্রয় সংক্রান্ত

১. নগদে পণ্য বিক্রয় ২০,০০০ টাকা। (ক্রয়মূল্য ১৭,০০০)

কালান্তিক মজুত পদ্ধতি:

নগদান হিসাব ডেবিট — ২০,০০০

বিক্রয় হিসাব ক্রেডিট — ২০,০০০

নিত্য মজুত পদ্ধতি:

নগদান হিসাব ডেবিট — ২০,০০০

বিক্রিত পণ্যের ব্যয় হিসাব ডেবিট — ১৭,০০০

বিক্রয় হিসাব ক্রেডিট —- ২০,০০০

মজুতপণ্য হিসাব ক্রেডিট —- ১৭,০০০

নিত্য মজুদ পদ্ধতিতে বিক্রয়ে সময় দুটি জবেদা দিতে হয় । বিক্রয়ে জন্য নগদ/ প্রাপ্য ডে. — বিক্রয় ক্রেডিট এবং বিক্রয়ের ফলে মজুতপণ্য কমে তাই আরেকটি জাবেদা বিক্রিত পণ্যের ব্যয় ডে. — মজুতপণ্য ক্রে. করতে হবে।

২. ধারে পন্য বিক্রয় ৫,০০০ টাকা। ( ক্রয় মূল্য ৩,৫০০ টাকা)

কালান্তিক মজুত পদ্ধতি:

প্রাপ্য হিসাব ডেবিট — ২০,০০০

বিক্রয় হিসাব ক্রেডিট — ২০,০০০

নিত্য মজুত পদ্ধতি:

প্রাপ্য হিসাব ডেবিট — ২০,০০০

বিক্রিত পণ্যের ব্যয় হিসাব ডেবিট — ১৭,০০০

বিক্রয় হিসাব ক্রেডিট —- ২০,০০০

মজুতপণ্য হিসাব ক্রেডিট —- ১৭,০০০

৩. বিক্রয় ফেরত ৩,০০০ টাকা। ( ক্রয়মুল্য ১৮০০ টাকা)

কালান্তিক মজুত পদ্ধতি:

বিক্রয় ফেরত হিসাব ডেবিট —- ৩,০০০

প্রাপ্য হিসাব ক্রেডিট — ৩,০০০

নিত্য মজুত পদ্ধতি:

বিক্রয় ফেরত হিসাব ডেবিট—- ৩,০০০

মজুতপণ্য হিসাব ডেবিট—- ১,৮০০

প্রাপ্য হিসাব ক্রেডিট — ৩,০০০

বিক্রিত পণ্যের ব্যয় হিসাব ক্রেডিট — ১,৮০০

বিক্রয় ফেরত মানেই হলো বাকিতে বিক্রয়ের উল্টো জাবেদা ।

৪. বিক্রয় পরিবহন ২,০০০ টাকা ।

কালান্তিক ও নিত্য মজুত পদ্ধতি:

বিক্রয় পরিবহন / ডেলিভারি খরচ ডেবিট — ২,০০০

নগদান হিসাব ক্রেডিট — ২,০০০

বিক্রয় পরিবহনে কোন পার্থক্য নেই তবে ক্রয় পরিবহনের সময় নিত্য মজুত পদ্ধতিতে ক্রয় পরিবহনের স্থলে মজুতদপণ্য হিসাব হয়।

৫. ১০% বাট্টায় দেনাদারের নিকট হতে আদায় ২০,০০০ টাকা।

কালান্তিক ও নিত্য মজুত পদ্ধতি:

নগদান হিসাব ডেবিট — ১৮,০০০

প্রদত্ত বাট্টা হিসাব ডেবিট — ২,০০০

দেনাদর হিসাব ক্রেডিট —- ২০,০০০ টাকা

প্রদত্ত বাট্টা হলে জাবেদা একি কিন্তু প্রাপ্ত বাট্টা হলে নিত্য মজুদ পদ্ধতিতে ক্রয় বাট্টা বা প্রদত্ত বাট্টাকে মজুদপণ্য হিসাব লিখা হয়।

যাদের জাবেদা করতে কষ্ট হয় তারা দেখতে পারেন :- জাবেদা দাখিলার সহজ নিয়ম , ৬টি শর্টকার্ট রুলস সকল ডেবিট-ক্রেডিট

Let's Try

নিম্নের কোনটি নিত্য মজুদ পদ্ধতির বৈশিষ্ট্য?

কালান্তিক মজুদ পদ্ধতির একটি বড় অসুবিধা কী?

[ কোন ভুলত্রুটি পরিলক্ষিত হলে বা মতামত জানাতে কমেন্ট করুন ]