সূচনা

হিসাববিজ্ঞানে খতিয়ানই হলো সকল বইয়ের রাজা, মূলবহি , পাকা বহি, পূর্ণাঙ্গ হিসাবের বই। কারণ আধুনিক হিসাব রক্ষনের কাজ খতিয়ান ছাড়া করা অসম্ভব। হিসাব চক্রে জাবেদা করার পরে জাবেদার ছড়ানো-ছিটানো হিসাব গুলোকে শ্রেণিবদ্ধ করে হিসাবের জের নির্ণয় করা হয় খতিয়ানের মাধম্যে। আজ আমরা খতিয়ান সম্পর্কে বিস্তারিত জানবো। এর বৈশিষ্ট , গুরুত্ব, ছক, প্রকারভেদ , প্রয়োজনীয়তা সম্পর্কে জানবো।

খতিয়ানের ধারণা

শব্দের উৎপত্তি ও শাব্দিক অর্থ:

Ledger শব্দের বাংলা পরিভাষাই হলো খতিয়ান । ইংরেজি Ledge শব্দ হতে Ledger শব্দের উৎপত্তি । Ledge শব্দের অর্থ হলো ”তাক” বা ”থাক” । ‘তাক’ হলো এমন জায়গা যেখানে জিনিসপত্র সুন্দরভাবে সাজিয়ে রাখা হয়। হিসাববিজ্ঞানে খতিয়ান দ্বারাও হিসাবসমূহকে নিদিষ্ট শিরোনামে সু-শ্রঙ্খল ও শ্রেণিবদ্ধ ভাবে সজিয়ে রাখা হয়।

খতিয়ান কাকে বলে ? সংজ্ঞা?

যে হিসাবের বইতে প্রতিষ্ঠানের সকল লেনদেনকে শ্রেণিবিন্যাস করে নিদিষ্ট শিরোনামে সংক্ষিপ্ত আকারে স্থায়ীভাবে লিপিবদ্ধ করা হয় তাকে খতিয়ান বলে।

L. C. Croper এর মতে- “The book in which a trader’s transactions are recorded in a classified permanent form is called Ledger” (যে বইতে কারবারি লেনেদেন সমূহ শ্রেণিবিন্যাস করে স্থায়ীভাবে লিপিবদ্ধ করা হয় তাকে খতিয়ান বলে। )

অথ্যাৎ সংজ্ঞার আলোকে বলা যায় খতিয়ান হলো ঐ বই যেখানে জাবেদার হিসাবখাত সমূহকে নিদিষ্ট শিরোনামে সংক্ষিপ্ত আকারে পাকাপাকিভাবে লিখা হয়। তাই খতিয়ানকে সকল লেনদেনের স্থায়ী ভান্ডার বলা হয়।

খতিয়ানের অন্য নাম / পরিচয়:-

খতিয়ানের বৈশিষ্ট্য ও কাজের ভিত্তিতে এর অন্যান্য নামকরণ করা যায়:-

১.পাকা বহি

২.স্থায়ী বহি

৩. সকল বইয়ের রাজা

৪. শ্রেণিবদ্ধকরণ

৫. পূর্ণাঙ্গ বই

খতিয়ানের ছক / পদ্ধতি

হিসাবসমুহকে খতিয়ানে উপস্থাপনের দুটি পদ্ধতি বা ছক রয়েছে।

১.সনাতন পদ্ধতি বা T ছক / ব্রিটিশ পদ্ধতি ( Traditional Method )

২. আধুনিক পদ্ধতি বা চলমান জের ছক / আমেরিকান পদ্ধতি ( Modern Method )

নিচে আলোচনা করা হলো।

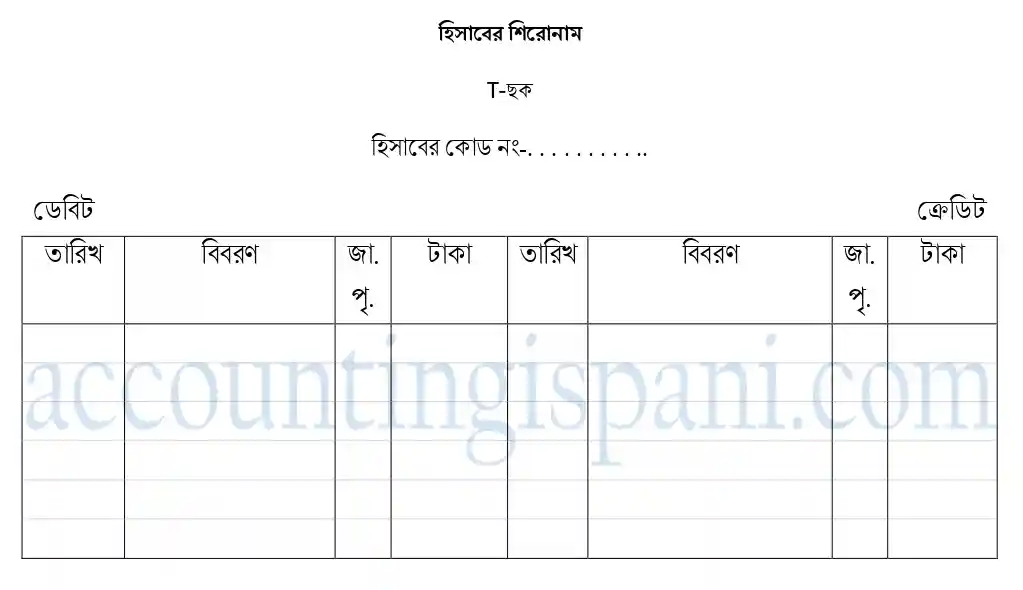

১.সনাতন পদ্ধতি বা T-ছক

এ পদ্ধতির মাধ্যমে প্রত্যেকটি খতিয়ানের জন্য T আকারে একটি ছক কেটে ডেবিট পাশে সংশ্লিষ্ট হিসাবরে ডেবিট আইটেমগুলো এবং ক্রেডিট পাশে সংশ্লিষ্ট হিসাবরে ক্রেডিট আইটেমগুলো হিসাবভুক্ত করা হয়। বছর বা হিসাবকাল শেষে ডেবিট পাশের যোগফল ও ক্রেডিট পাশের যোগফল কে বিয়োগ করে ঐ সংশ্লিষ্ট হিসাবরে ব্যালেন্স , জের বা উদ্বৃত্ত বের করা হয়।

ধাপে ধাপে T ছক করা শিখতে দেখুন : T ছক খতিয়ান করার নিয়ম Step by step . ব্যালেন্স বি/ডি , সিডি নির্ণয়

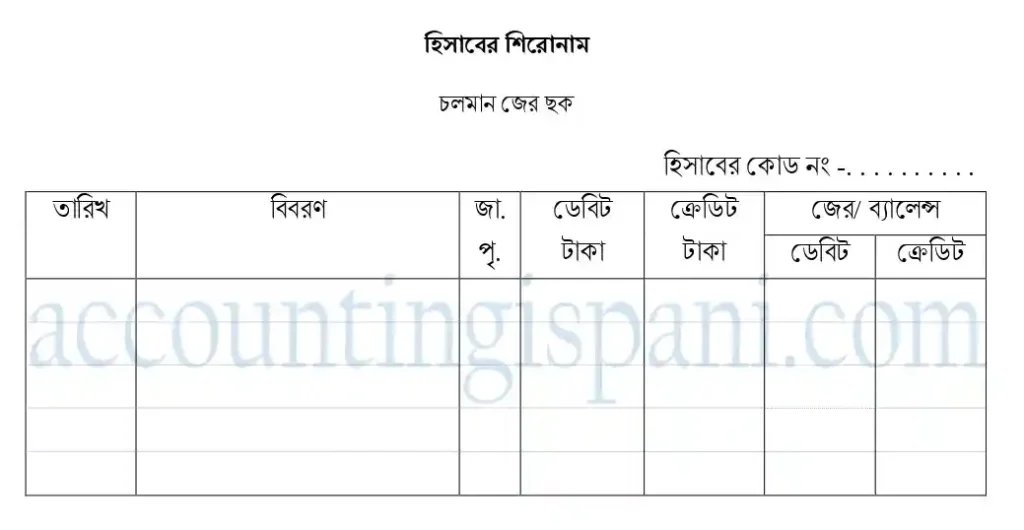

২. আধুনিক পদ্ধতি বা চলমান জের ছক

T-ছক পদ্ধতিতে হিসাবের জের বা ব্যালেন্স শুধু প্রয়োজনে বা হিসবকাল শেষে বের করা হয়। তাই হিসাবে কারচুপির সম্ভাবনা থাকে। তাই আধুনিক হিসাববিদরা T-ছক পদ্ধতি বাদ দিয়ে চলমান জের পদ্ধতির প্রবর্তন করেছেন । এই পদ্ধতিতে বাম পাশে তারিখ ও বিবরণ লিখা হয়। বামপশে ডেবিট -ক্রেডিট টাকার সাথে ডেবিট ক্রেডির জের-এর ছকও রয়েছে । ফলে যেকোন এন্ট্রি দেওয়ার সাথে জের বা ব্যালেন্স বের হয়ে যায়। শেষে আলাদা হিসাবের প্রয়োজন পরে না। কারচুপির সম্ভাবনাও কমে।

ধাপে ধাপে জের ছক করা শিখতে দেখুন : জের ছক খতিয়ান করার নিয়ম Step by step.

খতিয়ানের প্রকারভেদ? খতিয়ান কতপ্রকার?

খতিয়ানকে বিভিন্ন প্রেক্ষাপটে বিভিন্ন ভাগে ভাগ করা যায়। তবে আমরা শিক্ষার্থীরা শুধু এটা জানলেই হবে- খতিয়ান ২ প্রকার।

১) সাধারন খতিয়ান

২) সহকারী খতিয়ান

সাধারন খতিয়ান কাকে বলে?

সাধারন হিসাব সমূহের জন্য যে খতিয়ান প্রস্তুত করা হয় তাকে সাধারন খতিয়ান বলে। যেমন: বিক্রয় হিসাব, ক্রয় হিসাব, নগদান হিসাব, প্রাপ্য হিসাব, পাওনাদার হিসাব, বেতন হিসাব, ভাড়া হিসাব। সাধারণ খতিয়ান দ্বারা নিদিষ্ট কোন হিসাবের জের নির্ণয় করা হয়।

সহকারী খতিয়ান কাকে বলে?

সাধারণত দেনাদার ও পাওনাদারদের জন্য আলাদা আলাদা ব্যাক্তি বা প্রতিষ্ঠানের নামে যে খতিয়ান প্রস্তুত করা হয় তাকে সহকারী খতিয়ান বলে। যেমন: রহিম হিসাব, আবুল হিসাব, সালাম হিসাব, যমুনা ট্রেডার্স হিসাব ইত্যাদি। সহকারী খতিয়ান দ্বারা নিদিষ্ট কোন ব্যক্তি বা প্রতিষ্ঠানের হিসাবের জের নির্ণয় করা হয়।

খতিয়ানের বৈশিষ্ট্য

খতিয়ানের ধারণা ,ছক ও সংজ্ঞা পর্যালোচনা করে নিম্নোক্ত বৈশিষ্ট্যসমূহ পাওয়া যায় যা খতিয়ান কে অন্য সকল বই থেকে আলাদা করে।

১. প্রতিটি হিসাবের শিরোনাম প্রদান করা হয়।

২. খতিয়ান প্রস্তুতে T-ছক বা চলমান জের ছক ব্যবহার করা হয়।

৩.প্রতিটি হিসাবের পৃথক পৃথক জের/উদ্বৃত্ত / ব্যালেন্স নির্ণয় করা হয়।

৪.জাবেদা খতিয়ানের সহায়ক বই হিসেবে কাজ করে। খতিয়ান করার সময় জাবেদা পৃষ্ঠা ( জা. পৃ.) ঘরে জাবেদা নম্বর উল্লেখ করতে হয়।

৫. খতিয়ানে জের দিয়ে রেওয়ামিল প্রস্তুত করা হয় , যার মাধ্যমে হিসাবের গাণিতিক শুদ্ধতা যাচাই করা হয়।

৬. পুরো হিসাব ব্যবস্থা একপ্রকার খতিয়ানের উপর নির্ভরশীল তাই খতিয়ানই হলো সকল বইয়ের রাজা।

৭. খতিয়ান হলো স্থায়ী হিসাব বই। জাবেদা সহকারী বা সাময়িক এমন কি জাবেদা না করেও খতিয়ান করা যায়।

খতিয়ানের গুরুত্ব / প্রয়োজনীয়তা / উদ্দেশ্য / সুবিধা

খতিয়ান হলো হিসাব প্রক্রিয়ার মূল কেন্দ্রবিন্দু। জাবেদা ছাড়া খতিয়ান করা গেলেও খতিয়ান ছাড়া হিসাববিজ্ঞানের কোন কার্য সম্পাদন করা সম্পন্ন করা যায় না। খতিয়ানে জের নিয়িই রেওয়ামিল তারপর তা থেকে আর্থিক বিবরণী করা হয়। হিসাব কার্যের প্রায় সকল গুরুত্বপূর্ণ তথ্য খতিয়ানে পাওয়া যায় । তাই খতিয়ান হলো হিসাববিজ্ঞানের সবচেয়ে গুরুত্বপূর্ণ বহি। নিচে এর গুরুত্ব ও প্রয়োজনীয়তা আলোচনা করা হলো।

১. যেকোন লেনদেন সম্পর্কে বিস্তারিত বিবরণ লাভ করা যায়। লেনেদেনের পূর্ণাঙ্গ তথ্য জানা যায়।

২. খতিয়ানের মাধ্যমে রেওয়ামিল প্রস্তুত করে হিসাবের শুদ্ধতা যাচাই করা যায়।

৩. খতিয়ানে লেনদেনের প্রত্যেক পক্ষের হিসাব রাখা হয়। ফলে যেকোন সময় যে কোন হিসাব হতে প্রাপ্তি – প্রদান , ধার-দেনা সম্পর্কে জানা যায়।

৪. প্রথমে জাবেদায় লিপিবদ্ধ করে তারপর খতিয়ানে স্থানান্তর করা হয় ফলে সহজেই ভুল-ত্রুটি , চুরি – জুয়াচুরি ধরা পড়ে।

৫.খতিয়ানের হিসাবভুক্ত হিসাবসমূহের সাথে বিভিন্ন বছরের হিসাব তুলনামূলক বিশ্লেষণ করে সিদ্ধান্ত গ্রহণ সহজতর হয়।

৬. খতিয়ানের মাধ্যমে প্রতিষ্ঠানের আয়- ব্যয় , সম্পদ-দায়ের পরিমাণ জানা যায়।

৭. খতিয়ানের জেরগুলো নিয়েই আর্থিক বিবরণী প্রস্তুত করা হয় ।যা থেকে ব্যবসায়ের প্রকৃত অবস্থা জানা যায়।

৮. ব্যবস্থাপকগণ খতিয়ান থেকে প্রাপ্ত বিভিন্ন তথ্য নিয়ে সিদ্ধান্ত গ্রহণ করে।

৯. ব্যবসায়ের নগদ অর্থের পরিমাণ জানা যায়। তারল্য ঝুকি মোকাবেলা করা যায়।

খতিয়ানে ব্যবহৃত কিছু টার্ম বা শব্দসংক্ষেপ

হিসাবের শুরুতে প্রারম্ভিক জের লিখার সময় নিচের টার্মগুলো বব্যহৃত হয়:-

- b/d : Brought Dow (উপর হতে আনীত) । কোন হিসাবের সমাপনী জের একই পৃষ্ঠার উপর হতে নিচে বিপরিত দিকে আনা হলে “ব্যালেন্স b/d ” ব্যবহৃত হয়।

- b/f : Brought Forward ( পেছন হতে আনীত ) । কোন প্রারম্ভিক জের একই খতিয়ানের পূর্ববর্তী সময়ের জের বর্তমান সময়ের শুরুতে আনা হলে সংক্ষেপে “b/f” বলে।

- b/o : Brought Over ( পূর্ব পৃষ্ঠা হতে আনীত) । অসমান কোন হিসাবের যোগফল একই খতিয়ানের পূর্ব পৃষ্ঠা হতে আনীত হলে সংক্ষেপে “b/o” ব্যবহৃত হয়।

হিসাবের শেষে সমাপনী জের লিখার সময় নিচের টার্মগুলো বব্যহৃত হয়:-

- c/d : Carried Down ( নিচে নীত হলো ) । হিসাবের উভয় পাশে সমান করে লিখার জন্য কম পাশে সমাপনী জের লিখতে সংক্ষেপে “c/d” ব্যবহৃত হয়।

- c/f : Carried Forward ( সামনে নেওয়া হলো)। কোন হিসাবের সমাপনী জের একই খতিয়ানের সামনের পৃষ্ঠায় দেওয়া হলে সংক্ষেপে “c/f” ব্যবহৃত হয়।

- c/o : Carried Over ( পরবর্তী পৃষ্ঠায় নীত ) । অসমাপ্ত কোন হিসাবের যোগফল একই খতিয়ানের পরের পৃষ্ঠায় নেওয়া হলে সংক্ষেপে “c/o” ব্যবহৃত হয়।

[ কোন ভুলত্রুটি পরিলক্ষিত হলে বা মতামত জানাতে কমেন্ট করুন ]