ভুমিকা

খতিয়ানই হলো সকল বইয়ের রাজা । যা ছাড়া হিসাব কার্য সম্ভব নয়। খতিয়ান দুটি পদ্ধতিতে বা ছকে করা হয় । T-ছক এবং জের ছক । আজ আমরা T-ছক শিখবো ।

খতিয়ান সম্পর্কে বিস্তারিত জানতে দেখুন – হিসাববিজ্ঞানে খতিয়ান কি? এর বৈশিষ্ট , গুরুত্ব, ছক, প্রকারভেদ। খতিয়ানে সবকিছু

চলুন শুরু করি

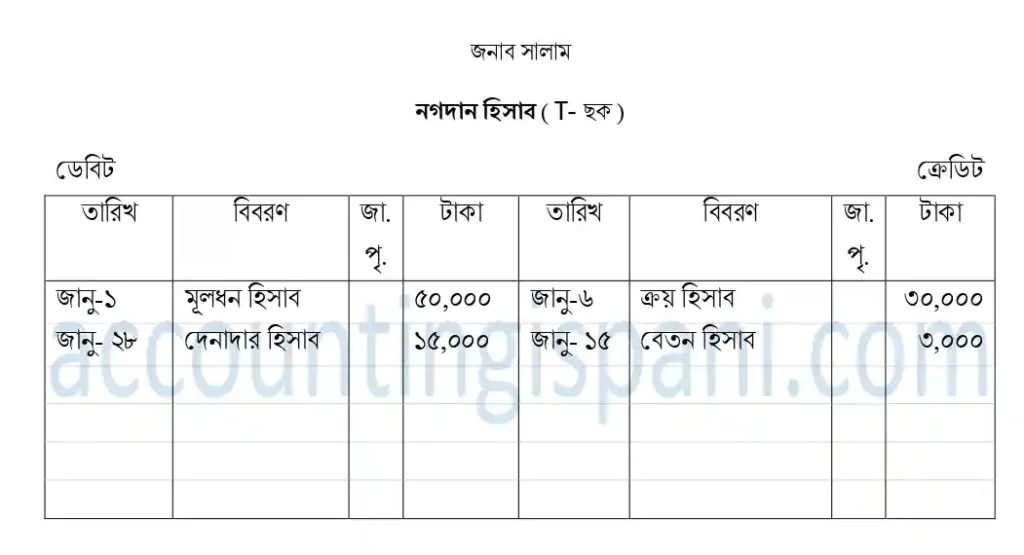

মনে করি , নিম্নক্ত লেনদেন সমূহ হতে T-ছকে নগদান হিসাব প্রস্তুত করতে বলা হলো।

জনাব সালাম সাহেরে ব্যবসায়ে নিম্নক্ত লেনদেন সমূহ সংগঠিত হয়েছে:-

জানু -১ : মূলধনস্বরূপ আনা হলো ৫০,০০০ টাকা।

জানু – ৬ :পণ্য ক্রয় ৩০,০০০ টাকা ।

জানু- ১০ : বাকিতে পণ্য বিক্রয় ২০,০০০ টাকা।

জানু-১৫ : কর্মচারির বেতন প্রদান ৩,০০০ টাকা।

জানু -২০ : বাকিতে পণ্য ক্রয় ৪০,০০০ টাকা।

জানু -২৮ : দেনাদারের নিকট হতে পাওয়া গেলো ১৫,০০০ টাকা।

প্রশ্ন : টি-ছকে নগদান হিসাব প্রস্তুত করো ।

টি-ছক করতে হলো আমাদের তিনটি ধাপ অনুসরন করতে হবে।

ধাপ-১: হিসাব চিহ্নিত করণ বা জাবেদাকরণ।

কোন লেনদেনের তালিকা হতে যেকোনো হিসাব টি-ছকে প্রস্তুত করতে হলে আমাদের প্রথমেই চিহ্নিত করতে হবে ঐ হিসাব সংক্রান্ত লেনেদেনসমূহ।

আমাদের নগদান হিসাব প্রস্তুত করতে বলা হয়েছে তাই আমরা নগদান হিসাব রয়েছে এমন লেনদেন চিহ্নিত করি।

উপরিউক্ত লেনদেন সমূহ হতে আমরা দেখতে পাই – জানুয়ারী ১, ৬, ১৫ , ২৮ তারিখের লেনদেনে নগদান হিসাব অন্তর্ভক্ত রয়েছো তাই এসকল লেনদেন কে নগদান হিসাবের খতিয়ানে স্থানান্তর করবো। কিন্তু জানু ১০ ও ২০ এর ডেবিট- ক্রেডিট করলে কোন নগদান হিসাব পাওয়া যায় না তাই এগুলো নগদান হিসাবে যাবে না ।

অবশ্যই আমাদের জাবেদা / ডেবিট ক্রেডিট মনে মনে করে বুঝতে হবে যে নগদান হিসাব আছে নাকি নেই।সহজ নিয়মে ডেবিট-ক্রেডিক করা শিখতে দেখতে পারেন- জাবেদা দাখিলার সহজ নিয়ম , ৬টি শর্টকার্ট রুলস সকল ডেবিট-ক্রেডিট

ধাপ-২ : ডেবিট-ক্রেডিট অনুজায়ী T- ছকে বসানো ।

আমরা জানি , T – ছকে দুটি দিক থাকে ডেবিট এবং ক্রেডিট । আমাদের নগদান হিসাব বের করতে হবে তাই নগদান হিসাব ডেবিট হলে ডেবিট দিকে এবং ক্রেডিট হলে ক্রেডিট দিকে বসাবো ।এবং বিবরনের ঘরে সর্বদা নগদানের বিপরীতে যে হিসাব আছে সেটি লিখবো।

জানু-১: জাবেদা করলে আমরা পাই নগদান হিসাব ডেবিট এবং মূলধন হিসাব ক্রেডিট । এখানে নগদান ডেবিট তাই ডেবিট দিকে লিখা হয়েছে। এবং নগদানের বিপরীতে রয়েছে মূলধন হিসাব তাই বিবরণে মূলধন লিখা হয়েছে।

জানু-৬ : নগদান ক্রেডিট তাই ক্রেডিট দিকে যাবে । বিপরীত হিসাব ক্রয় তাই বিবরণের ঘরে ক্রয় হয়েছে।

জানু-১০ : দেনাদার ডেবিট – বিক্রয় ক্রেডিট । নগদান হিসাব নেই তাই যাবে না।

জানু- ১৫ : নগদান হিসাব ক্রেডিট তাই ক্রেডিট দিকে । বিপরীত হিসাব বেতন তাই বিবরণের ঘরে বেতন হিসাব।

জানু- ২০ : নগদান হিসাব নেই তাই কিছুই করতে হবে না।

জানু- ২৮ : নগদান ডেবিট তাই ডেবিট দিকে , বিবরণের ঘরে বিপরীত হিসাব মানে দেনাদার হিসাব।

আমাদের নগদান সংক্রান্ত সকল লেনদেন পোস্টিং করা শেষ । তাই আমরা চলে যাবো পরবর্তী ধাপে।

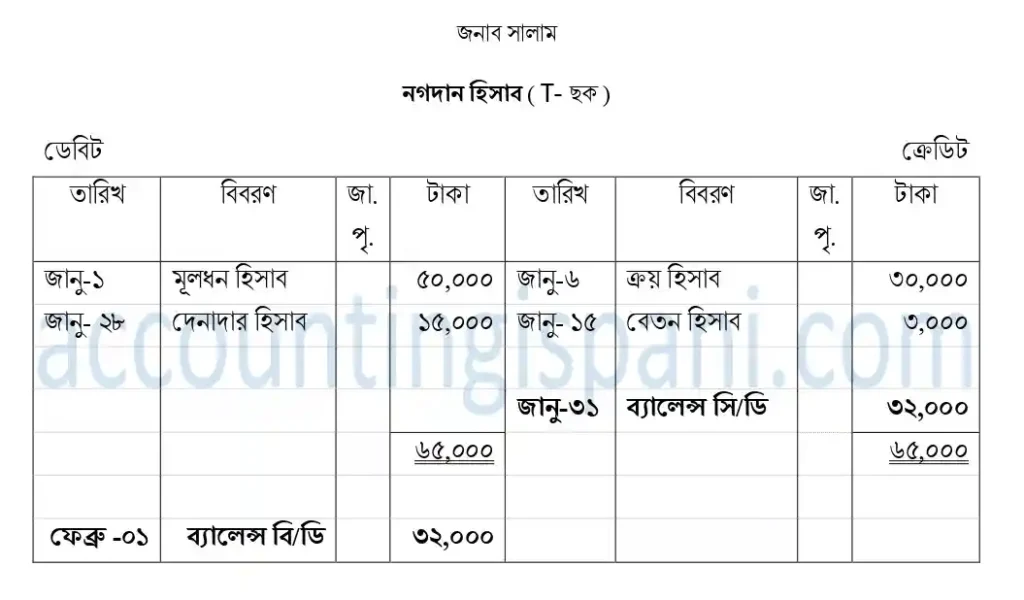

ধাপ-৩ : T- ছকের জের টানা বা ব্যালেন্স B/D , C/D নির্ণয়

সকল এন্ট্রি দেওয়া হয়ে গেলে আমারা উভয় পক্ষের যোগফল নির্ণয় করবো । যে পক্ষের যোগফল বেশী হবে সেটিকে আমরা দুই পক্ষে লিখবো । আর এক পক্ষে যা কম পড়লো তাই হলো জের বা ব্যালেন্স। উধাহরণের মাধ্যমে বোঝার চেষ্টা করি…

এখানে আমরা দেখতে পাই:-

ডেবিট দিকের যোগফল =(৫০,০০০+১৫,০০০)= ৬৫,০০০

ক্রেডিট দিকের যোগফল =(৩০,০০০+ ৩,০০০)= ৩৩,০০০

এখনে ডেবিট দিকের যোগফল ৬৫,০০০ টাকা বড় বা বেশি তাই উভয় পক্ষে ৬৫,০০০ টাকা দিয়ে Colse করতে হবে। এখন, ক্রেডিট দিকে কিছু টাকা কম পড়লো ….

ক্রেডিট দিকে কম পরলো = ( ৬৫,০০০-৩৩,০০০) = ৩২০০০ টাকা।

এটিই হলো নগদান হিসাববের জের। রানিং মাসের শেষ দিনে অর্থ্যাৎ জানুয়রী ৩১ তারিখে যেদিকে কম ছিলো সেই দিকে ব্যালেন্স সি/ডি দিতে হবে ৩২,০০০ টাকা। এবং তার অপর দিকে পরের মাসের ১ তারিখ অর্থ্যাৎ ফেব্রুয়ারী – ১ এ ব্যালেন্স বি/ডি দিতে হবে ৩২,০০০ টাকা।

T-ছকে আরো কিছু হিসাব

উপরের লেনদেন দিয়ে নগদান ছাড়া আরো যেসকল হিসাাব প্রস্তুত করা সম্ভব তা হলো – মূলধন হিসাব , ক্রয় হিসাব, বিক্রয় হিসাব , দেনাদার হিসাব , পাওনাদার হিসাব, বেতন হিসাব ।

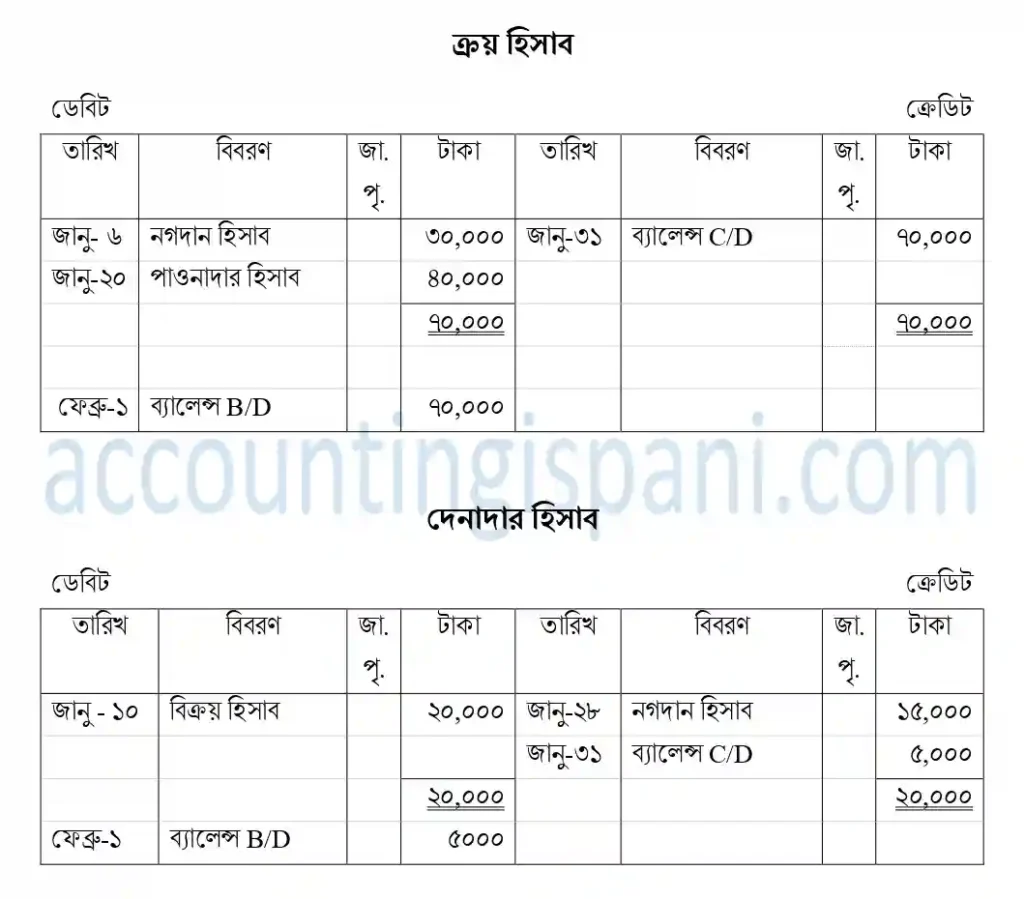

এখানে আরো দুটি হিসাব প্রস্তুত করে দেখানো হলো । আমরা এবার টি- ছকে ক্রয় হিসাব ও দেনাদার হিসাব প্রস্তুত করবো।

ক্রয় হিসাব

ক্রয় হিসাব প্রস্তুত করতে হলে ক্রয় হিসাব রয়েছে এমন লেনদেন খুজে বের করতে হবে। এক্ষেত্রে এমন লেনদেন হলো জানুয়ারী ৬ ও ২০ তারিখ। তারপর ক্রয় হিসাব ডেবিট হলে ডেবিট দিকে লিখবো , ক্রেডিট হলে ক্রেডিট দিকে লিখবো । বিপরীত হিসাব বিবরণে লিখবো।

জানু-৬ : ক্রয় ডে. – নগদান ক্রে. । ক্রয় ডেবিট তাই ডেবিট দিকে বসাতে হবে। বিপরীত হিসাব নগদান তাই বিবরণে নগদান হিসাব ।

জানু- ২০ : ক্রয় হিসাব ডেবিট তাই ডেবিট দিকে । বিপরীত হিসাব পাওনাদার তাই বিবরণে পাওনাদার ।

এখানে ,

ডেবিট দিকের যোগফল = ৭০,০০০

ক্রেডিট দিকের যোগফল = ০

৭০,০০০ বড় তাই উভয় দিকে ৭০,০০০ লিখে ক্লোজ করতে হবে। মাস শেষে ব্যালেন্স সি/ডি (৭০,০০০-০)= ৭০,০০০ টাকা ক্রেডিট ,কারণ ক্রেডিট দিকে কম পরেছে। তারপর বিপরীত পাশে ব্যালেন্স বি/ডি ৭০,০০০ ডেবিট।

দেনাদার হিসাব

দেনাদার রয়েছে এমন লেনদেন হলো জানু ১০ এবং ২৮।

জানু – ১০ : দেনাদর ডেবিট তাই ডেবিট দিকে গিয়েছে , বিবরণে বিপরীত হিসাব বিক্রয় ।

জানু-২৮ : দেনাদার ক্রেডিট তাই ক্রেডিট দিকে দিতে হবে। বিবরণের ঘরে বিপরীত হিসাব নগদান।

T- ছক বোর্ড প্রশ্ন সমাধান ও প্রাক্টিস

আমরা টি- ছক শিখলাম । এটি খুবই সহজ একটি বিষয় । কিন্তু বিষয়টি আয়ত্ত করতে প্রাক্টিসের কোন বিকল্প নেই । নিম্নে বিগত সালে আসা কিছু প্রশ্ন ও উত্তর সংযুক্ত করা হলো । এগুলো সমাধাণ করলে পরিক্ষায় খুব সহজেই T-ছক সংক্রান্ত প্রশ্নের উত্তর করা যাবে।

যেকোন প্রশ্নের সমাধান দেখতে ভিজিট করুন- Question Bank Archive

উপসংহার

T-ছক হলো সনাতন পদ্ধতি যা কিছুটা সময় সাপেক্ষ এবং ভুল-ভ্রান্তির সম্ভাবনা বেশি । তাই আধুনিক যুগে আধুনিক পদ্ধতি অর্থ্যাৎ জের ছক বেশি ব্যবহার করা হয়।

[ কোন ভুলত্রুটি পরিলক্ষিত হলে বা মতামত জানাতে কমেন্ট করুন ]