প্রাপ্য হিসাবসমূহের হিসাবরক্ষন (রুমা এন্টারপ্রাইজ) – ঢাকা , যশোর , সিলেট, দিনাজপুর বোর্ড ২০১৮ প্রশ্ন নং- ৭ সমাধান

৭ নং প্রশ্নের উত্তর - ঢাকা , যশোর , সিলেট, দিনাজপুর বোর্ড ২০১৮

৭) নিম্নে বর্ণিত তথ্যাবলি রুমা এন্টারপ্রাইজ-এর হিসাব বই হতে নেওয়া হয়েছে:

হিসাবের নাম | ৩১ ডিসেম্বর ২০১৬ | ৩১ ডিসেম্বর ২০১৭ |

|---|---|---|

অনাদায়ি পাওনা সঞ্চিতি (০১-০১-২০১৬) লিখিত অনাদায়ি পাওনা অলিখিত অনাদায়ি পাওনা অনাদায়ি পাওনা সঞ্চিতি রাখতে হবে প্রাপ্য হিসাব |

১২,০০০ টাকা ৬,০০০ টাকা ১০,৫০০ টাকা ২১⁄২% ২,২৬,৫০০ টাকা |

- - ৫,৪০০ টাকা ৫% ১,৫৫,৪০০ টাকা |

ক. অনদায়ি পাওনার পরিমান নির্ণয় কর।

খ. অনদায়ি পাওনা সঞ্চিতি হিসাব তৈরি কর।

গ.অনদায়ি পাওনা হিসাব তৈরি কর।

[ ঢা.বো. , য.বো. , সি.বো. , দি. বো ২০১৮]

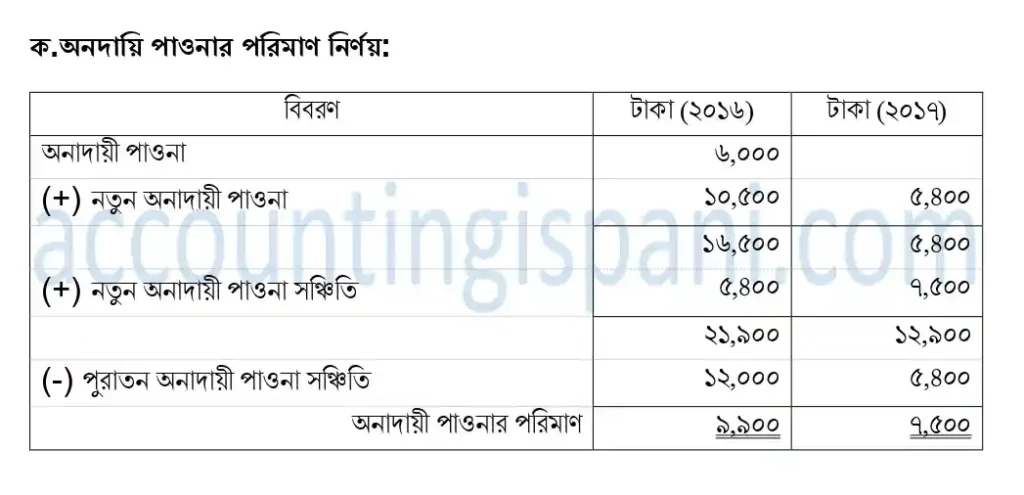

সমাধান- ক.অনদায়ি পাওনার পরিমান নির্ণয় কর।

নির্দেশনা:- অনাদায়ী পাওনা বা কুঋণ বের করতে হলে আমাদের সূত্রটি মনে রাখতে হবে:-

অনাদায়ী পাওনা

(+) নতুন অনাদায়ী পাওনা

(+) নতুন অনাদায়ী পাওনা সঞ্চিতি

(-) পুরাতন অনাদায়ী পাওনা সঞ্চিতি

অনাদায়ী পাওনা: আগে লেখা হয়েছে এমন লিখিত অনাদায়ী পাওনাই হলো অনাদায়ী পাওনা (পুরাতন) । এখানে ২০১৬ এর লিখিত অনাদায়ী পাওনা ৬০০০ টাকা।

নতুন অনাদায়ী পাওনা: যে অনাদায়ী পাওনা লেখা হয় নি তাই নতুন অনাদায়ী পাওনা। এখানে অলিখিত রয়েছে ২০১৬ সালে ১০,৫০০ এবং ২০১৭ তে ৫,৪০০।

নতুন অনাদায়ী পাওনা সঞ্চিতি : নতুন যে সঞ্চিতি ধরতে হবে । সাধারণত % করতে হয়। দেনাদার বা প্রাপ্য হিসাবের সাথে অলিখিত বিষয়সমূহ সমন্বয় করে % করতে হবে। এখানে , অলিখিত অনাদায়ী পাওনা রয়েছে যা দেনাদার থেকে বিয়োগ করে % করতে হবে।

২০১৬= (২,২৬,৫০০-১০,৫০০)×২.৫% =৫,৪০০ টাকা

২০১৭ = (১,৫৫,৪০০-৫,৪০০)×৫% = ৭,৫০০ টাকা

পুরাতন অনাদায়ী পাওনা সঞ্চিতি: মানে হলো পূর্বের বছরের অনাদায়ী পাওনা সঞ্চিতি। ২০১৬ তে বয়েছে ১২,০০০ টাকা। এবং ২০১৭ তে কিছু দেওয়া নেই তবে আমরা ২০১৬ সলের নতুন অনাদায়ী পাওনা সঞ্চিতিকে ২০১৭ এর পুরাতন হিসেবে নিবো মানে ৫,৪০০ টাকা।

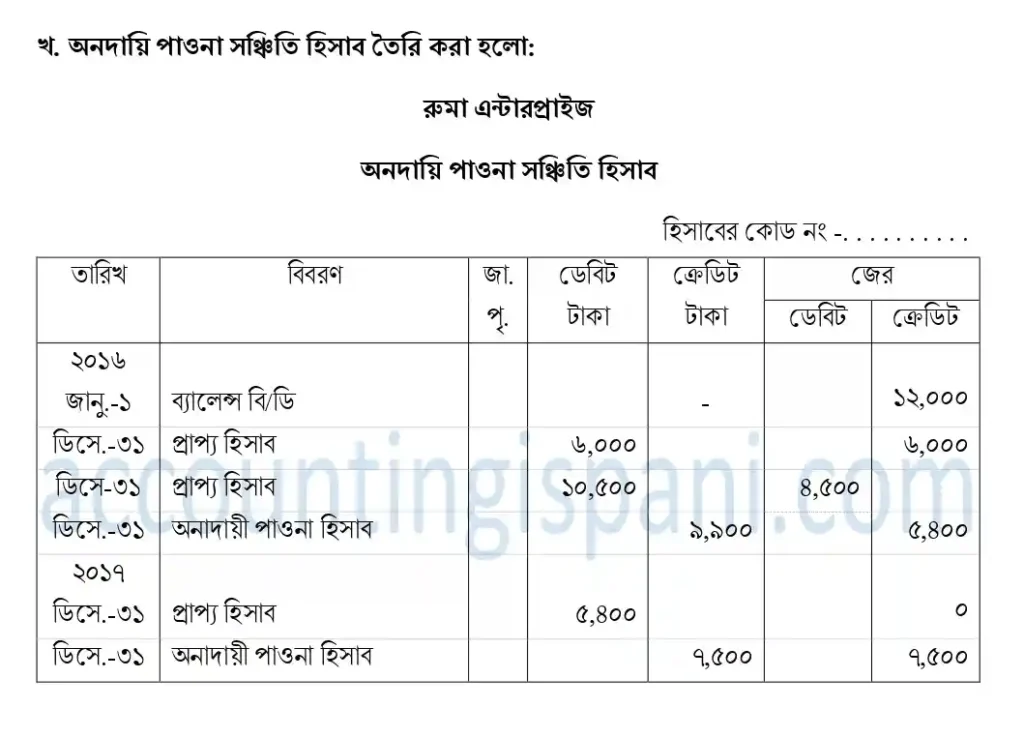

সমাধান- খ. অনদায়ি পাওনা সঞ্চিতি হিসাব তৈরি কর।

নির্দেশনা:- অনাদায়ী পাওনা সঞ্চিতি হিসাব প্রস্তুত করতে বলেছে মানে খতিয়ান করতে হবে। আমরা জের ছকে সমাধান করবো। প্রথমে নতুন পুরাতন সকল অনাদায়ী পাওনা হিসাবভুক্ত করবো। তারপর অনাদায়ী পাওনাতে স্থানান্তর করবো । নতুন অনদায়ী পাওনা সঞ্চিতি হিসাবভুক্ত করতে হবে না। এর জন্য আমাদের দুটি কথা মনে রাখতে হবে।

১. প্রথমে অনদায়ী পাওনা সঞ্চিতি কে হিসাব ভুক্তকরার সময় অনাদায়ী পাওনা সঞ্চিতি হিসাব ডেবিট হয় এবং বিপরীতে প্রাপ্য হিসাব থাকে।

২. পরে স্থানান্তর করার সময় অনাদায়ী পাওনা সঞ্চিতি হিসাব ক্রেডিট হয় এবং বিপরীতে অনাদায়ী পাওনা হিসাব থাকে।

- প্রথমে আগের বছরের বা পুরাতন অনাদায়ী পাওনা সঞ্চিতিকে ২০১৬ সালের ব্যালেন্স বি/ডি নামে ক্রেডিট জের এ দিতে হবে

- তারপর লিখিত অনাদায়ি পাওনাকে নিতে হবে। টাকা ডেবিট দিকে হবে কারণ অনাদায়ী পাওনা সঞ্চিতি হিসাব ডেবিট এবং বিবরণে প্রাপ্য হিসাব লিখতে হবে কারণ বিপরীত হিসাব হলো প্রাপ্য হিসাব। একই ভাবে অলিখিত অনাদায়ী পাওনা হিসাব ভুক্ত করতে হবে।

- তারপর ”ক” তে যে অনাদায়ী পাওনা বের করেছিলা সেটি নিতে হবে। এবারে উল্টা হবে। অনাদায়ী পাওনা লিখে টাকা ক্রেডিট দিকে দিতে হবে।

- ২০১৭ তেও একই ভাবে প্রথমে লিখিত অনাদায়ী পাওনা নিতে হবে। তারপর ‘ক’ এর অনাদায়ী পাওনার পরিমান নিয়ে উল্টো এন্ট্রি দিতে হবে।

- ঠিকঠাক জের টানতে হবে।

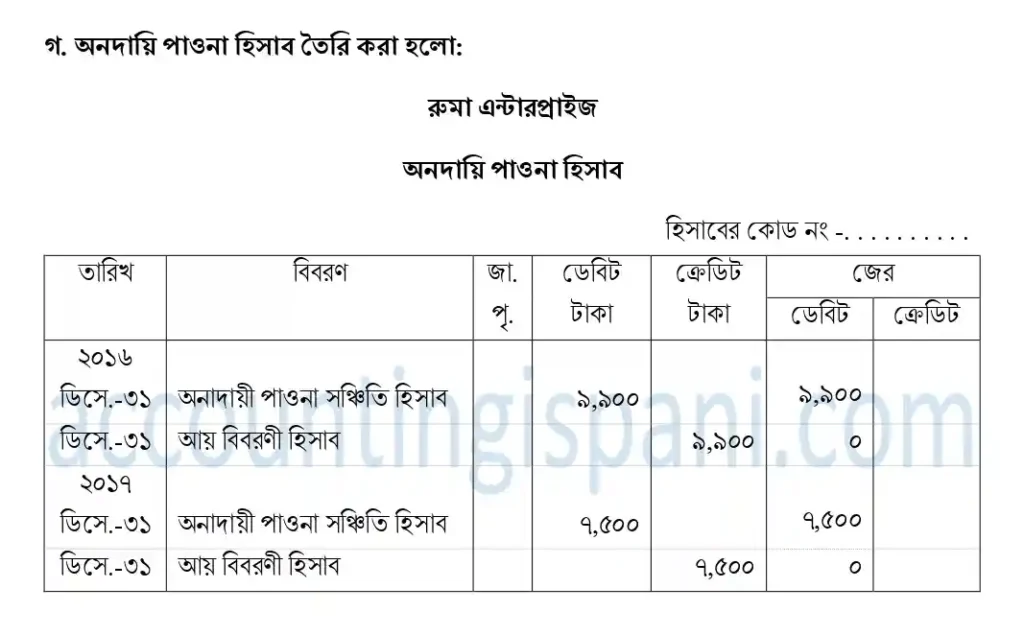

সমাধান- গ.অনদায়ি পাওনা হিসাব তৈরি কর।

নির্দেশনা:- অনাদায়ী পাওনা হিসাব প্রস্তুত করতে বলেছে মানে খতিয়ান করতে হবে। আমরা জের ছকে সমাধান করবো। শুধু ’ক’ হতে প্রাপ্ত অনাদায়ী পাওনার পরিমান নিয়ে অঙ্কটি করতে হবে। দুটি কাজ করতে হবে।

১. অনাদায়ী পাওনা ডেবিট হয় তাই টাকা ডেবিট দিকে দিয়ে বিপরীত হিসাব অনাদায়ী পাওনা সঞ্চিতি হিসাব বিবরণে লিখতে হবে।

২.সমাপনি দাখিলা দিয়ে ব্যয় হিসাব (অনাদায়ী পাওনা হিসাব) বন্ধ করতে হবে। বিবরণে আয় বিবরনী বা আয় সারাংশ হিসাব লিখতে হবে।

এই বোর্ডের সকল প্রশ্ন ও সমাধান একসাথে – ঢাকা , যশোর , সিলেট, দিনাজপুর বোর্ড ২০১৮ হিসাববিজ্ঞান প্রথম প্রত্র সম্পূর্ণ প্রশ্ন ও সমাধান-HSC

[ কোন ভুলত্রুটি পরিলক্ষিত হলে বা মতামত জানাতে কমেন্ট করুন ]

Related Posts

আব্দুস সবুর ( একতরফা দাখিলা ) – ঢাকা , যশোর , সিলেট, দিনাজপুর বোর্ড ২০১৮ প্রশ্ন নং ১১ সমাধান

Exam: HSC

Subject: Accountig First Paper

Board: Dhaka, Dinajpur, Jashore, Sylhet

Year: 2018

Chapter: একতরফা দাখিলা পদ্ধতি

প্রিয়ন্তি রহমান ( অবচয় )- ঢাকা , যশোর , সিলেট, দিনাজপুর বোর্ড ২০১৮ প্রশ্ন নং ৯

Exam: HSC

Subject: Accountig First Paper

Board: Dhaka, Dinajpur, Jashore, Sylhet

Year: 2018

Chapter: অবচয়

তিশা সার্ভিসিং ( কার্যপত্র ) – ঢাকা , যশোর , সিলেট, দিনাজপুর বোর্ড ২০১৮ প্রশ্ন নং ১০ সমাধান

Exam: HSC

Subject: Accountig First Paper

Board: Dhaka, Dinajpur, Jashore

Year: 2018

Chapter: কার্যপত্র