আর্থিক বিবরণী (তমা কোম্পানি)- ঢাকা , যশোর , সিলেট, দিনাজপুর বোর্ড ২০১৮ প্রশ্ন নং-২ সমাধান

২ নং প্রশ্নের উত্তর - ঢাকা , যশোর , সিলেট, দিনাজপুর বোর্ড ২০১৮

২) তমা কোম্পানির খতিয়ান হিসাবের উদ্বৃত্ত থেকে ২০১৭ সালের ৩১ শে ডিসেম্বর তারিখে নিচের রেওয়ামিলটি প্রস্তুত করা হয়েছে:

তমা কোম্পানির রেওয়ামিল

৩১ ডিসেম্বর , ২০১৭

হিসাবের নাম | ডেবিট টাকা | হিসাবের নাম | ক্রেডিট টাকা |

|---|---|---|---|

নগদ তহবিল ভাড়া (১০ মাসের) বেতন (৯ মাসের) প্রারম্ভিক মজুদ পণ্য ক্রয় মজুরি চালানি কারবারে পণ্য প্রেরন দালানকোঠা ১২% বিনিয়োগ অফিস সরঞ্জাম প্রাপ্য হিসাব অফিস খরচ |

৩৭,০০০ ৩০,০০০ ৩৬,০০০ ৫৫,০০০ ৩,৫৫,০০০ ২২,০০০ ১০,০০০ ২,৯০,০০০ ১,২২,০০০ ৩১,০০০ ৮৫,০০০ ২২,০০০ |

পণ্য বিক্রয় ব্যাংক জমাতিরিক্ত ১০% ব্যাংক ঋণ (০১-০১-২০১৭) প্রদেয় হিসাব মূলধন |

৫,২০,০০০ ৮৫,০০০ ১,৮০,০০০ ৮৫,০০০ ২,২৫,০০০ |

১০,৯৫,০০০ |

১০,৯৫,০০০ |

সমন্বয় সমূহ: (১)সমাপনি মজুদ পণ্যের মূল্য ১,০০,০০০ টাকা এবং এর বর্তমান বাজারমূল্য ১,০৫,০০০ টাকা; (২)ক্যশিয়ারের নিকট হতে ৩,৫০০ টাকা ছিনতাই হয়েছে, যা এখনো হিসাবভুক্ত হয় নি; (৩) প্রাপ্য হিসাবের ৫% আদায়যোগ্য নয় বলে বিবেচনা করা হয়; (৪)দালানের ওপর ১০% হারে এবং অফিস সরঞ্জামের ওপর ৫% হারে অবচয় ধার্য করতে হবে;

ক. অপরিচালন আয় এবং ব্যয়ের পরিমাণ নির্ণয় কর।

খ.বছর শেষে তমা কোম্পানির মোট লাভ নির্ণয় করো।

গ. বছর শেষে তমা কোম্পানির মোট সম্পত্তির পরিমাণ নির্ণয় করো।

[ ঢা.বো. , য.বো. , সি.বো. , দি. বো ২০১৮]

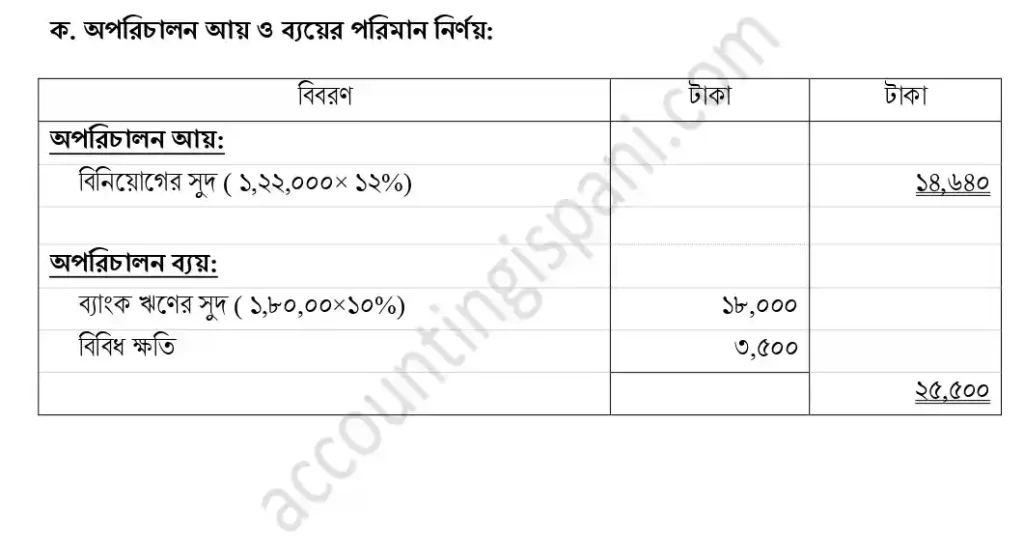

সমাধান- ক. অপরিচালন আয় এবং ব্যয়ের পরিমাণ নির্ণয়

নির্দেশনা:-

অপরিচালন আয় হলো ঐ সকল আয় যা স্বাভাবিক ব্যবসা কার্যক্রমের বাহির হতে আসে। বলা যেতে পারে বিক্রয় ও সেবা আয় বাদে সকল আয়ই অপরিচালন আয়। যেমন : সুদ( যেটা আমরা পাই) , কমিশন প্রাপ্তি, উপভাড়া, শিক্ষানবিস সেলামি ইত্যাদি।

এখানে বিনিয়োগে % বয়েছে , আর বিনিয়োগের সুদ আমরা পাবো তাই এটি অপরিচালন আয়। বিনিয়োগে কোন তারিখ দেওয়া নেই তাই সুদ ১২ মাসের ধরতে হবে। বিনিয়েগকে % করলেই ১২ মাসের সুদ বের হয়ে যাবে।

অপরিচালন ব্যয় হলো ঐ সকল ব্যয় যা ব্যবসায়ের স্বাভাবিক কার্যক্রম বর্হিভূত। যেমন: সুদ(যা প্রদান করতে হয়) , শিক্ষানবিস ভাতা , বিবিধ ক্ষতি( চুরি, ছিনতাই , আগুনে পোড়া , হরিয়ে যাওয়া।

এখানে ঋণে % রয়েছে অথ্যাৎ সুদ ধরতে হবে। তারিখ হিসেকে ঋণ জানুয়ারি ১ এ নেওয়া হয়েছে তাই জানুযারী থেকে ডিসেম্বর ১২ মাসের সুদ ধরতে হবে। ঋণের টাকাকে % করলেই ১২ মাসের সুদ বের হয়ে যায়। এছাড়া সমন্বয়ে ছিনতাই রয়েছে যা বিবিধ ক্ষতি ।

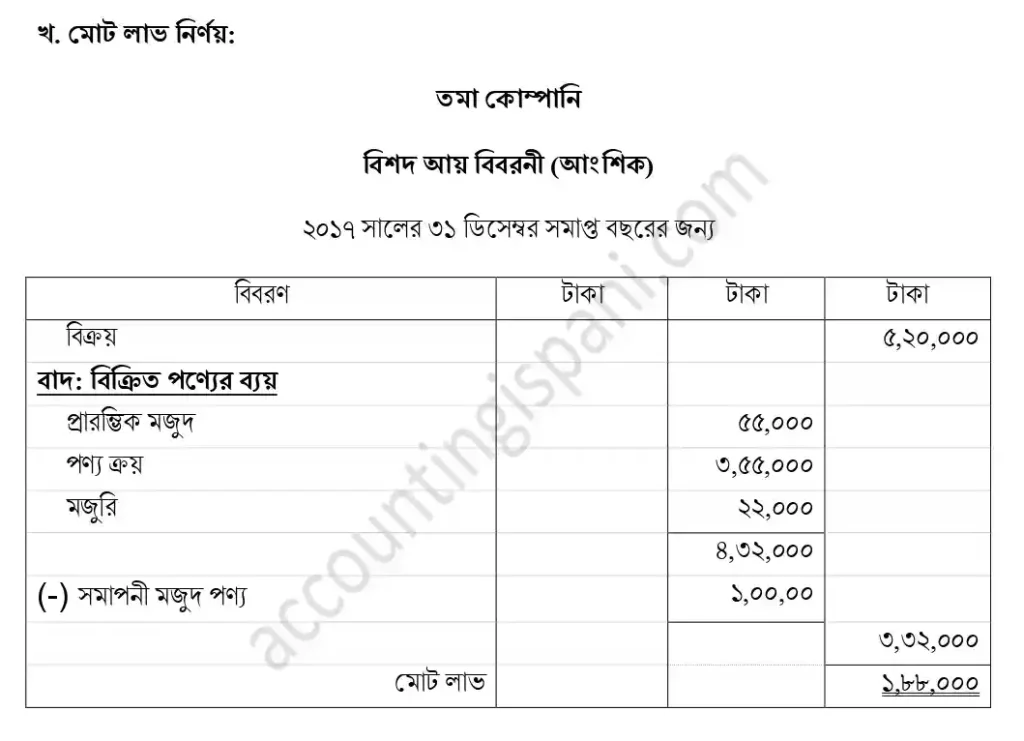

সমাধান- খ. বছর শেষে তমা কোম্পানির মোট লাভ নির্ণয়

নির্দেশনা:- মোট লাভ নির্ণয় করতে করতে বললে আমাদের নিট বিক্রয় থেকে বিক্রিত পণ্যের ব্যয় বিয়োগ করতে হবে।

নিট বিক্রয় : এখানে শুধু বিক্রয় রয়েছে । ( ফেরত, বিক্রয় বাট্টা , অলিখিত বিক্রয় থাকলে তা সমন্বয় করতে হতো)

বিক্রিত পণ্যের ব্যয়: যে পণ্য বিক্রয় করা হয় তা ক্রয় করতে বা প্রসেস করতে যে ব্যয় হয় তাউ হলো বিক্রিত পণ্যের ব্যয়।বিক্রিত পন্যের ব্যয় = প্রারম্ভিক মজুদ + নিট ক্রয়+ অন্যান্য প্রতক্ষ খরচ – সমাপনি মজুদ ।

** প্রথমে প্রারম্ভিক মজুদ নতে হবে । এখানে ক্রয়ে কোন সমন্বয় নেই (যেমন : ফেরত , ক্রয় বাট্টা) তাই ক্রয় সরাসরি যাবে। অন্যান্য প্রতক্ষ খরচের ভিতর এখানে শুধু মুজুরি রয়েছে । তারপর সমাপনি মজুদ পণ্য( সবসময় ছোট সংখ্যা যায়) বিয়োগ করে বিক্রিত পণ্যের ব্যয় বের করতে হবে।

তারপর নিট বিক্রয় থেকে বিক্রিত পণ্যের ব্যয় বাদ দিলেই বের হয়ে যাবে মোট লাভ।

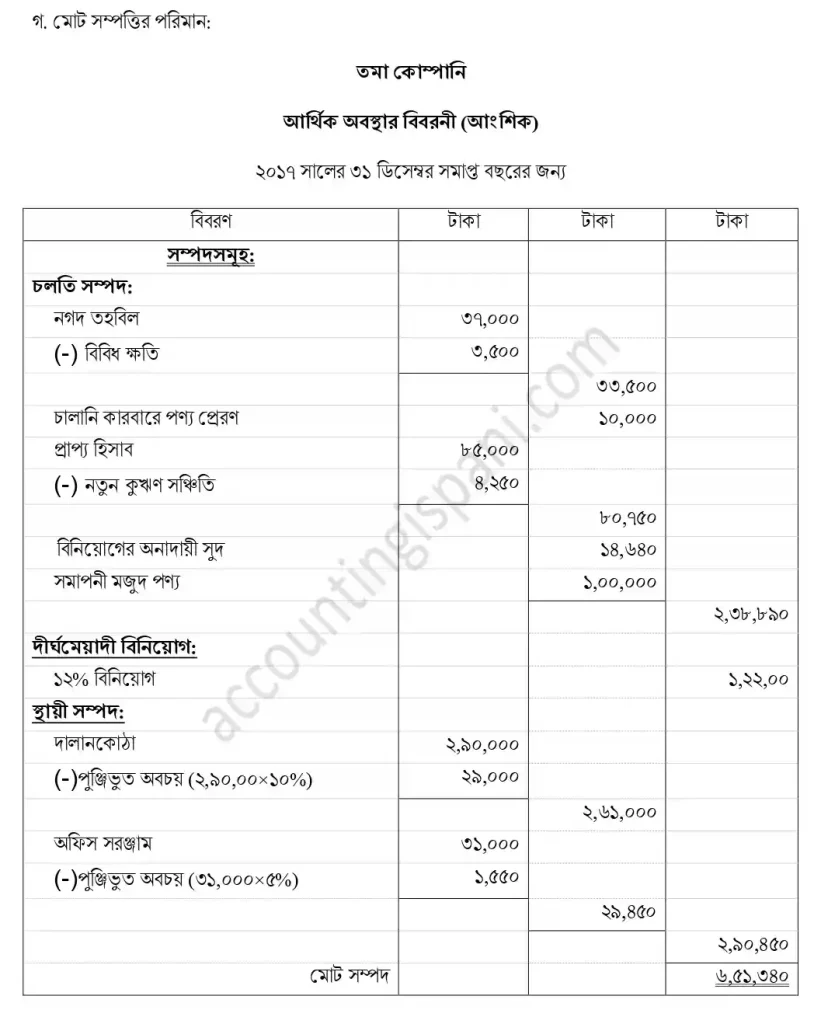

সমাধান- গ. বছর শেষে তমা কোম্পানির মোট সম্পত্তির পরিমাণ নির্ণয় করো।

নির্দেশনা:- মোট সম্পদের পরিমান চাইলে আর্থিক বিবরনীর শুধু সম্পদ পার্শ করতে হবে। আমরা জানি সম্পদ ৪ শ্রেনির:-

১. চলতি সম্পদ: প্রথম দিক থেকে শুরু করলে প্রথম চলতি সম্পদ হলো নগদ তহবিল। সমন্বয়ে ৩,৫০০ টাকা ছিনতাই রয়েছে , ছিনতাই হলে নগদ টাকা কমে তাই নগদ তহবিল থেকে সমন্বয় বাদ দিতে হবে।

তারপর চালানি কারবারে পণ্য প্রেরন। তারপর আসে প্রাপ্য হিসাব। ৫% আদায় যোগ্য নয় তাই তা প্রাপ্য হিসাব হতে বিয়োগ করতে হবে।

বিনিয়োগে ১২% দেওয়া মানে সুদ ধরতে হবে। রেওয়ামিলে কোন সুদ উল্লেখ নেই মানে সুদ অনাদায়ি রযেছে যা একটি চলতি সম্পদ। সমন্বয়ে রয়েছে সমাপনি মজুদ পণ্য (ছোট অংক যাবে মানে ১,০০,০০০)

২.দীর্ঘমেয়াদী বিনিয়োগ: ১২% সম্পূর্ন টাকা যাবে।

৩.স্থায়ী সম্পদ: দালান কোঠা , অফিস সরঞ্জাম থেকে এদের অবচয় বাদ দিতে হবে। ( পুঞ্জিভুত অবচয় থাকলে সেটিও বিয়োগ করতে হতো।

৪.অলিক সম্পদ: এখানে কোন অলিক সম্পদ নেই। (যেমন: বিলম্বিত বিজ্ঞাপন, প্রাথমিক খরচ, অবলেখকের কমিশন)

উক্ত বোর্ডের সকল প্রশ্নের উত্তর এখানে- ঢাকা , যশোর , সিলেট, দিনাজপুর বোর্ড ২০১৮ হিসাববিজ্ঞান প্রথম প্রত্র সম্পূর্ণ প্রশ্ন ও সমাধান-HSC

Related Posts

আব্দুস সবুর ( একতরফা দাখিলা ) – ঢাকা , যশোর , সিলেট, দিনাজপুর বোর্ড ২০১৮ প্রশ্ন নং ১১ সমাধান

Exam: HSC

Subject: Accountig First Paper

Board: Dhaka, Dinajpur, Jashore, Sylhet

Year: 2018

Chapter: একতরফা দাখিলা পদ্ধতি

প্রিয়ন্তি রহমান ( অবচয় )- ঢাকা , যশোর , সিলেট, দিনাজপুর বোর্ড ২০১৮ প্রশ্ন নং ৯

Exam: HSC

Subject: Accountig First Paper

Board: Dhaka, Dinajpur, Jashore, Sylhet

Year: 2018

Chapter: অবচয়

তিশা সার্ভিসিং ( কার্যপত্র ) – ঢাকা , যশোর , সিলেট, দিনাজপুর বোর্ড ২০১৮ প্রশ্ন নং ১০ সমাধান

Exam: HSC

Subject: Accountig First Paper

Board: Dhaka, Dinajpur, Jashore

Year: 2018

Chapter: কার্যপত্র

আর্থিক বিবরণী (তনু ট্রেডার্স)- ঢাকা , যশোর , সিলেট, দিনাজপুর বোর্ড ২০১৮ প্রশ্ন নং-১ সমাধান

Exam: HSC

Subject: Accountig First Paper

Board: Dhaka, Dinajpur, Jashore, Sylhet

Year: 2018

Chapter: আর্থিক বিবরণী