জাবেদা , হিসাব – ঢাকা , যশোর , সিলেট, দিনাজপুর বোর্ড ২০১৮ প্রশ্ন নং-৩ সমাধান

৩ নং প্রশ্নের উত্তর-ঢাকা , যশোর , সিলেট, দিনাজপুর বোর্ড ২০১৮ [ জনাব সাজেদুর রহমান]

৩) ২০১৭ সালের ১ নভেম্বর তালিখে জনাব সাজেদুর রহমান নগদ ৪০,০০০ টাকা, ৬০,০০০ টাকার পণ্যদ্রব্য,এবং ৫০,০০০ টাকা ঋণ নিয়ে ব্যবসায় আরম্ভ করেন। উক্ত মাসে তার ব্যবসায়ের লেনদেনগুলো নিম্নরূপ:

নভে.-২ : ব্যাংকে একটি চলতি হিসাব খোলা হলো ২০,০০০ টাকা।

নভে.-৬ : বিক্রয়ের উদ্দেশ্যে আসবাবপত্র ক্রয করা হলো ৩৫,০০০ টাকা।

নভে.-৮ :রিজুর নিকট মাল বিক্রয় করা হলো ৩০,০০০ টাকা । ভ্যাট চার্জ করাহলো ১৫%।

নভে.-১০ : সমিহ রহমানের নিকট থেকে পণ্য ক্রয় করা হলো ৪৫,০০০ টাকা। ভ্যাট চার্জ করাহলো ১৫%।

নভে.-১৩ : তনুর নিকট হতে কর্জ নেওয়া হলো ১০,০০০ টাকা।

নভে.-১৫ : তনুর কর্জ চেকে পরিশোধ করা হলো।

নভে.-১৭ : চেকে আসবাবপত্র বিক্রয় করা হলো ৫,০০০ টাকা।

নভে.-২০ : ব্যাংক কতৃক ধার্যকৃত চার্জ ৫০০ টাকা।

নভে.-২৪ : আয়কর প্রদান করা হলো ৩,০০০ টাকা।

নভে.-২৬ : সেভিংস সার্টিফিকেট ক্রয় ২০,০০০ টাকা।

নভে.-৩০ : ব্যক্তিগত প্রয়োজনে নগদ উত্তোলন ৭,০০০ টাকা।

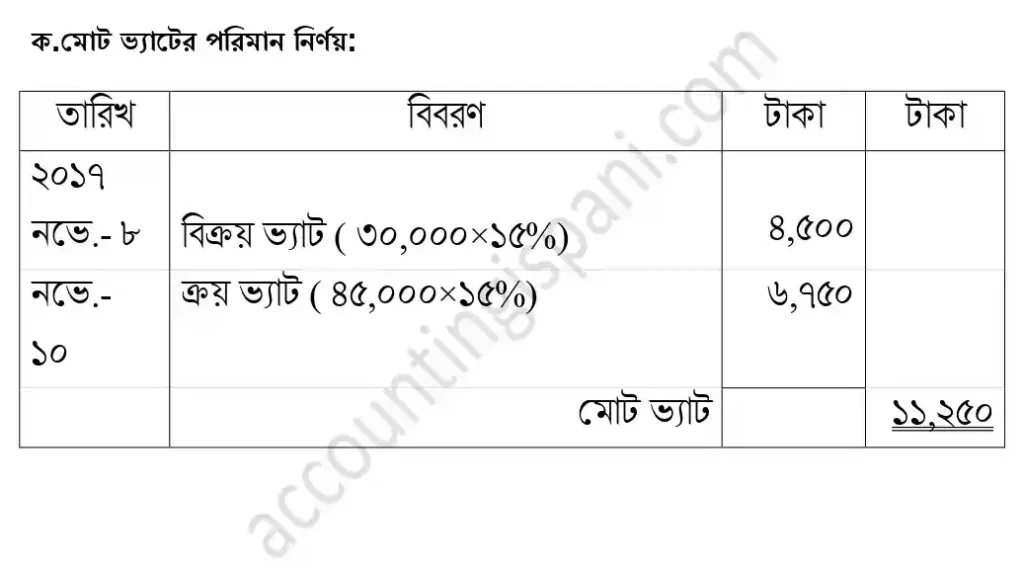

ক. মোট ভ্যাটের পরিমাণ নির্ণয় কর।

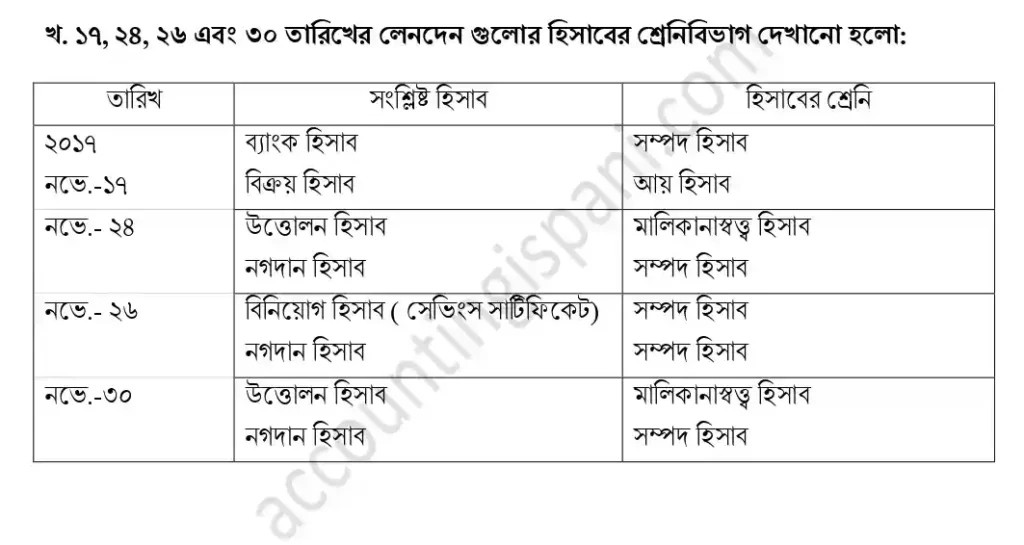

খ. ১৭, ২৪, ২৬ এবং ৩০ তারিখের লেনদেন গুলোর হিসাবের শ্রেনিবিভাগ দেখাও।

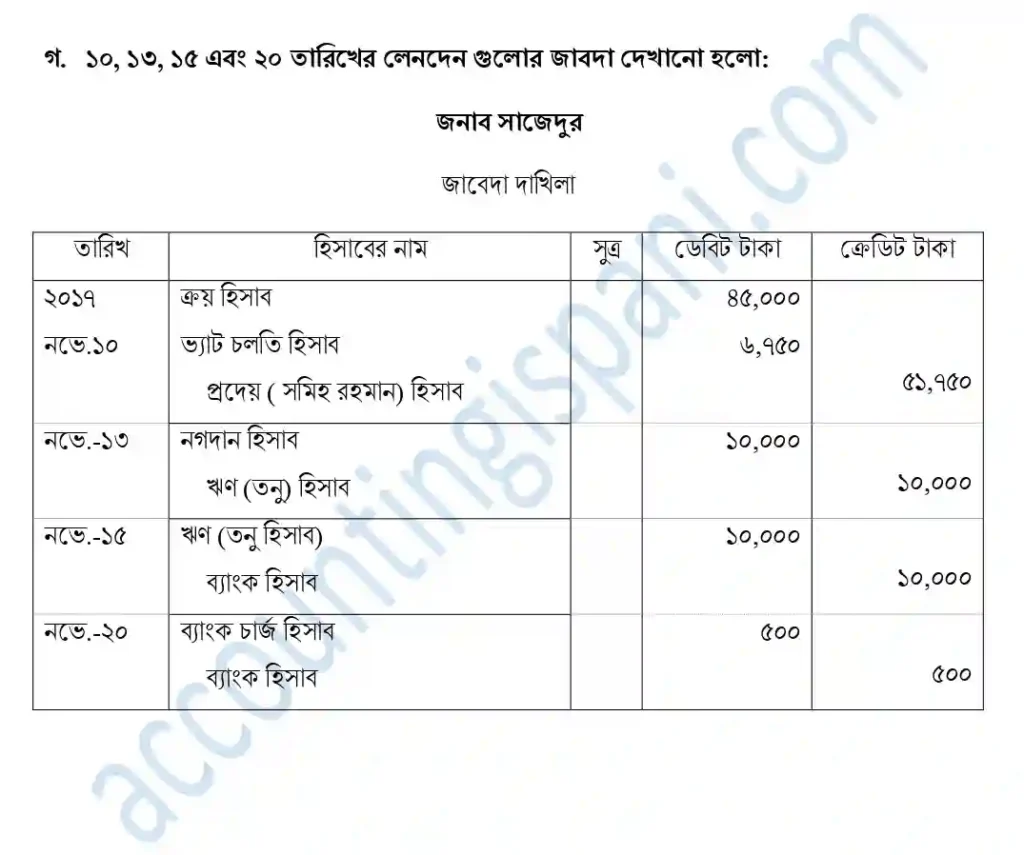

গ. ১০, ১৩, ১৫ এবং ২০ তারিখের লেনদেন গুলোর জাবদা দাও। ( ব্যাখার প্রয়োজন নেই)

[ ঢা.বো. , য.বো. , সি.বো. , দি. বো ২০১৮]

সমাধান- ক. মোট ভ্যাটের পরিমাণ নির্ণয়:-

নির্দেশনা:- পরিমাণ চাইলেই আমরা ছক কাটবো তারিখ – বিবরণ- টাকা- টাকা। ভ্যাটের পরিমাণ বের করতে হলে আমাদের এমন সব ক্রয়-বিক্রয় সক্রান্ত লেনদেন খুজতে হবে যেখানে ভ্যাট রয়েছে। যেমন এখানে ৮ ও ১০ তারিখ। তারপর আমাদের বুঝতে হবে ভ্যাট কি উল্লেখিত টাকার ভিতর আছে নাকি বাইরে। যেমন : ভ্যাটসহ ক্রয় ১০,০০০ টাকা বললে এখানে ভ্যাট ১০,০০০ টাকার ভিতরই আছে। কিন্তু ক্রয় ১০,০০০ টাকা ভ্যাট ধার্য ১৫% বললে বুঝতে হবে ভ্যাট ১০,০০০ টাকা বাইরে আছে।

এখানে দুটি ক্ষেত্রেই ভ্যাট টাকার বাইরে আছে তাই উল্লেখিত টাকাকে ১৫% করেলেই ভ্যাট বের হয়ে যাবে।

কিন্তু ৮ তারিখে যদি এমন থাকতো যে- ১৫% ভ্যাটসহ রিজুর নিকট মাল বিক্রয় করা হলো ৩০,০০০ টাকা ।

**তাহলে ভ্যাটের পরিমান হতো- ৩০,০০০×\( \frac{১৫}{১১৫} \) =৩৯১৩ টাকা (প্রায়)

সহায়ক পোস্ট: ভ্যাটের পরিমাণ নির্ণয় কিভাবে ? কত দিয়ে গুন হবে ১৫% নাকি ১৫/১১৫ ??

সমাধান- খ. ১৭, ২৪, ২৬ এবং ৩০ তারিখের লেনদেন গুলোর হিসাবের শ্রেনিবিভাগ:-

নির্দেশনা:- হিসাবের শ্রেণিবিভাগ চাইলেই ছক হবে তারিখ – সংশ্লিষ্ট হিসাব – হিসাবের শ্রেনি। হিসাবের শ্রেনি বলতে হিসবের প্রকার বুঝায় । আমরা জানি হিসাব ৫ প্রকার সম্পদ, দায়, আয়, ব্যয়, মালিকানাস্বত্ত্ব । আমাদের প্রথমে হিসাব খাত ( ডেবিট- ক্রেডিট) বেড় করে তা এই ৫ প্রকারের কোন প্রকারে হিসাব তা দেখাতে হবে।

নভে-১৭: চেকে আসবাবপত্র বিক্রয় করলে ব্যাংকের টাকা বাড়বে তাই ব্যাংক হিসাব ডেবিট এবং কেন বাড়লো? বিক্রয় করার জন্য তাই বিক্রয় হিসাব ক্রেডিট। ( সাধারণত আসবাপত্র বিক্রয় করলে আসবাপত্র হিসাব ক্রেডিট হয় কারণ এটি একটি সম্পদ কিন্তু ৬ তারিখে আসবাবপত্র বিক্রয়ের উদ্দেশ্যে ক্রয় করা হয়েছিলো তাই এখানে আসবাবপত্র সম্পদ নয় , পন্য হিসেবে বিবেচিত হবে। অথ্যাং বিক্রয় হিসাব ক্রেডিট করতে হবে।

নভে-২৪: আয়কর , জিবনবিমা প্রিমিয়াম হলো মালিকের খরচ যা ব্যবসায় থেকে দেওয়া হলে মালিক ব্যবসায় থেকে টাকা নিলো।আমরা জানি মালিক কিছু নিলে উত্তোল হিসাব ডেবিট এবং যা নিয়েছে (নগদান) ক্রেডিট হবে। হিসাবের শ্রেণিতে মূলধন ও উত্তোলন সর্বদা মালিকানাস্বত্ত্ব হিসাব হয়।

নভে-২৬ : সেভিংস সার্টিফিকেট ক্রয় করলে নগদ টাকা কমে তাই নগদান ক্রেডিট এবং নগদ কমার কারন ( সেভিংস সার্টিফিকেট )ডেবিট হবে। সেভিংস সার্টিফিকেট বিনিয়োগ হিসেবে বিবেচিত হবে। কারন এর মাধম্যে ব্যবসায়ের অলস অর্থ বিনিয়োগ করা হয়। বিনিয়োগ একটি সম্পদ হিসাব।

নভে-৩০ : মালিক বব্যসায় হতে কিছু নিলেই উত্তোলন হিসাব ডেবিট এবং যা নিয়েছে (নগদ) ক্রেডিট হবে।

এখানে আধুনিক পদ্ধতিতে হিসাবের শ্রেনিবিভাগ দেখানো হয়েছে । কারন পদ্ধতি উল্লেখ নেই । এছারাও সনাতন পদ্ধতিতেও করা যায় । পদ্ধতি উল্লেখ না করলে আমরা সর্বদা আধুনিক পদ্ধতিতে করবো।

সহায়ক পোষ্ট:-

সমাধান- গ. ১০, ১৩, ১৫ এবং ২০ তারিখের লেনদেনগুলোর জাবেদা

নির্দেশনা:- লেনদেনের জাবেদা দিতে আমাদের সাধারন জাবেদার ছক কাটতে হবে । তারিখ- বিবরণ- খ:পৃ: – ডেবিট টাকা- ক্রেডিট টাকা। জাবেদা চাইলে অবশ্যই ব্যাখ্যা দিতে হবে কিন্তু প্রশ্নে যদি বলা হয় ব্যাখ্যার প্রয়োজন নেই তাহলে দিতে হবে না । যেমন এই প্রশ্নের ক্ষেত্রে ব্যাখ্যা দিতে হবে না। জাবেদার উপর অবশ্যই কোম্পানি বা ব্যাক্তির নাম তার নিছে সাধারন জাবেদা / জাবেদা দাখিলা লিখতে হবে।

নভে-১০: ভ্যাট সবসময় ক্রয়-বিক্রয়ের সাথে থাকে। যেমন ক্রয় ডেবিট হলে ভ্যাটও ডেবিট হয় । বিক্রয় ক্রেডিট হলে ভ্যাটও ক্রেডিট হয়। এখানে নাম উল্লেখ করা হয়েছে মানে বাকিতে ক্রয় হয়েছে। অথ্যাৎ ক্রয় (ব্যয়)ডেবিট হবে এবং ক্রয়ের মাধ্যম- প্রদেয় ক্রেডিট হবে ( বাকিতে ক্রয় = প্রদেয় হিসাব) । ভ্যাট চলতি হিসাব সর্বদা ক্রয়-বিক্রয়ের দিকে হয়ে আথ্যাৎ এখানে ডেবিট হবে। ভ্যাটের টাকা ”ক” তে বের করা হয়েছে।

নভে-১৩: তনুর কাছ থেকে ঋণ বা কর্য নেওয়ার ফলে নগদ টাকা বেড়েছে তাই নগদান হিসাব ডেবিট এবং নগদ টাকা বাড়ার কারন হলো ঋণ তাই ঋণ হিসাব ক্রেডিট।

নভে-১৫: চেকে ঋণ পরিশোধ করায় ব্যাংকের টাকা কমেছে তাই ব্যাংক হিসাব ক্রেডিট এবং ঋণ হিসাব ডেবিট।

নভে-২০: বাংক চার্জ হলে ব্যাংকের টাকা কমে তাই ব্যাংক হিসাব ক্রেডিট এবং টাকা কমার কারণ ব্যাংক চার্জ হিসাব (ব্যয়) ডেবিট হবে।

সহায়ক পোষ্ট:

[ কোন ভুলত্রুটি পরিলক্ষিত হলে কমেন্ট করুন ]

This Post Has One Comment

Leave a Reply Cancel reply

Related Posts

আব্দুস সবুর ( একতরফা দাখিলা ) – ঢাকা , যশোর , সিলেট, দিনাজপুর বোর্ড ২০১৮ প্রশ্ন নং ১১ সমাধান

Exam: HSC

Subject: Accountig First Paper

Board: Dhaka, Dinajpur, Jashore, Sylhet

Year: 2018

Chapter: একতরফা দাখিলা পদ্ধতি

প্রিয়ন্তি রহমান ( অবচয় )- ঢাকা , যশোর , সিলেট, দিনাজপুর বোর্ড ২০১৮ প্রশ্ন নং ৯

Exam: HSC

Subject: Accountig First Paper

Board: Dhaka, Dinajpur, Jashore, Sylhet

Year: 2018

Chapter: অবচয়

তিশা সার্ভিসিং ( কার্যপত্র ) – ঢাকা , যশোর , সিলেট, দিনাজপুর বোর্ড ২০১৮ প্রশ্ন নং ১০ সমাধান

Exam: HSC

Subject: Accountig First Paper

Board: Dhaka, Dinajpur, Jashore

Year: 2018

Chapter: কার্যপত্র

ক্রয় জাবেদা, খতিয়ান (লিপি অ্যান্ড কোং ) – ঢাকা , যশোর , সিলেট, দিনাজপুর বোর্ড ২০১৮ প্রশ্ন নং-৫ সমাধান

Exam: HSC

Subject: Accountig First Paper

Board: Dhaka, Dinajpur, Jashore, Sylhet

Year: 2018

Chapter: জাবেদা , খতিয়ান

নগদান বহি, খতিয়ান ( সাবিনা অ্যান্ড সন্স) – ঢাকা , যশোর , সিলেট, দিনাজপুর বোর্ড ২০১৮ প্রশ্ন নং-৪ সমাধান

Exam: HSC

Subject: Accountig First Paper

Board: Dhaka, Dinajpur, Jashore, Sylhet

Year: 2018

Chapter: জাবেদা , খতিয়ান, নগদান বহি

গ নাম্বার নভেম্বর ১৫ চেকে পরিশোধ করা হল তার মানে ব্যাংক থেকে টাকা কমে গেছেন নগদান হিসব কিভাবে হবে?

ব্যংক হিসাব হবে মনে হই